> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20231215期)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20231215期)机构:江信基金 宏观分析:谢爱红 行业分析:王伟/俞海洋

一、 宏观经济研究:

金融数据:金融数据总体尚可,结构有待改善

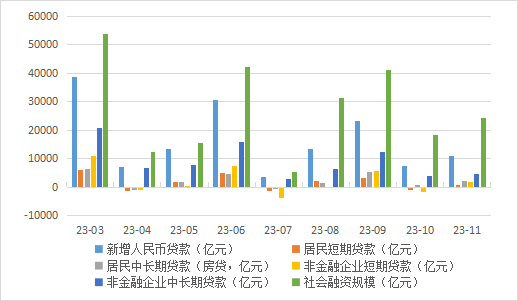

2023年11月,新增社融2.45万亿,预期2.45万亿,前值1.85万亿元;新增人民币贷款1.09万亿,预计1.21万亿,前值7384亿元;社融存量同比增长9.4%,预期9.4%,前值9.3%;M2同比增长10%,预计10.1%,前值10.3%,M1同比增长1.3%,前值1.9%。

11月新增社融2.45万亿元,比上年同期多4556亿元,存量同比9.4%,较上月回升0.1%。分项目看,向实体投放的人民币贷款增加1.11万亿元,同比少增447亿元;未贴现的银行承兑汇票增加203亿元,同比多增12亿元;委托贷款减少386亿元,同比多减298亿元;信托贷款增加197亿元,同比多增562亿元;企业债券净融资1330亿元,同比多726亿元;政府债券净融资1.15万亿元,同比多4992亿元;非金融企业境内股票融资359亿元,同比少429亿元。可见政府债仍是推动社融扩张的主要动力,这也是为何社融不差M1却持续走弱的主要原因。

11月份,人民币贷款增加1.09万亿元,同比少增1368亿元。月末人民币贷款余额236.42万亿元,同比增长10.8%,增速分别比上月末和上年同期低0.1个和0.2个百分点。分项目看,居民贷款增加2925亿元,其中,短期贷款增加594亿元,同比多增69亿元,中长期贷款增加2331亿元,同比多增228亿元;企(事)业单位贷款增加8221亿元,其中,短期贷款增加1705亿元,同比多增1946亿元,中长期贷款增加4460亿元,同比少增2907亿元,票据融资增加2092亿元,同比多增543亿元。可见,居民信心有望逐步筑底回升,企业对经济增长的前景信心仍不足。

国债净融资为5603亿元,是最主要的贡献项;地方特殊再融资债融资为3530亿元,年内发行可能临近尾声。预计增发国债落地的背景下,12月政府债融资会继续保持在中高位,推动社融同比继续改善。

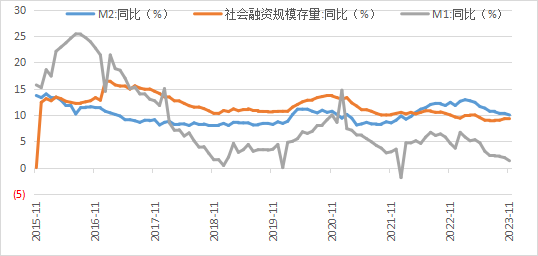

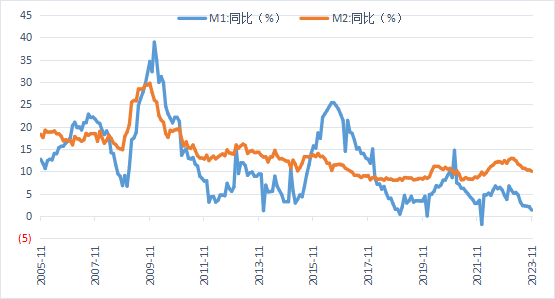

11月份M1增速为1.3%,较前值进一步下降0.6%,M0同比增速为10.4%,较上月提升了0.2%。可见,M1增速的回落主要是企业活期存款增速的下降。

M2增速为10%,较上月下降0.3%,一方面可能是受化债节奏影响,政府存款下发速度偏慢,11月财政存款同比少减388亿元;另一方面可能是在流动性偏紧环境下,银行同业投资可能有所收缩。总体看,11月社融数据总量尚可,但结构有待改善。

经济数据:

11月经济恢复速度放缓,预计11月单月实际GDP两年同比增长4.4%,前3季度实际GDP两年同比4.1%,估算10-11月实际GDP两年同比进一步上升至4.5%,对比全年经济增速“5%”左右的目标,对应的两年同比增速为4%,只要12月经济平稳运行,全年经济目标可以实现。

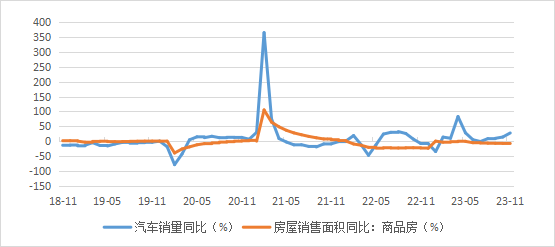

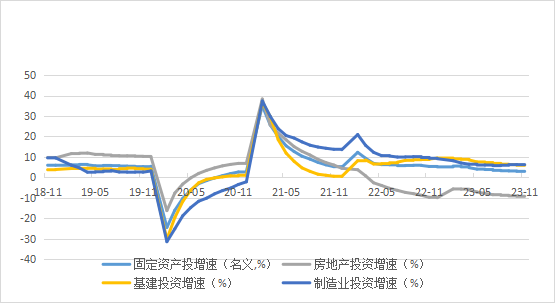

11月经济数据中,消费低于预期,投资增速复合预期,其中基建投资和制造业投资略好于预期。11月份4.4%的增速接近下半年经济运行的中枢水平,此外,地产链在开工端出现了积极迹象,随着商品房库存回落,经营尚可的房企开工动力有改善迹象。

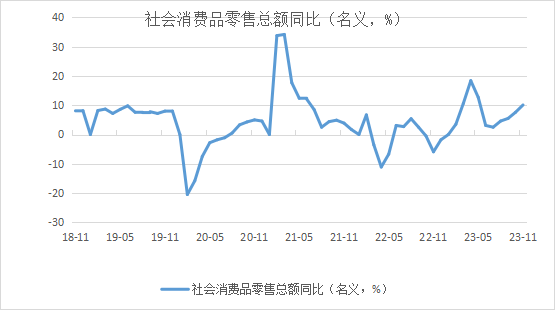

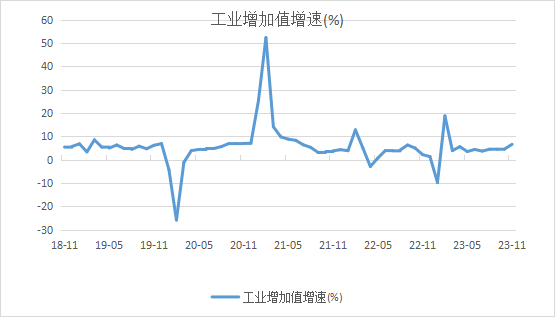

具体看数据,11月当月,供需两端均略放缓。生产端,工业增加值同比6.6%,两年同比4.4%(前值4.8%);服务业产出同比9.3%,两年同比3.5%(前值3.8%)。需求端,社会消费品零售总额同比10.1%,预期12.6%,两年同比1.8%(前值3.5%);固定资产投资同比2.9%,两年同比1.9%(前值3.2%);美元计价出口同比0.5%,两年同比-4.4%(前值-3.4%)。

总的来说,尽管近两个月的经济恢复速度从两年同比的维度稍微放缓,围绕当前潜在增速中枢波动的格局没有变化;房地产业平稳发展仍然需要政策进一步支持,开工端已经出现了内生性的积极迹象。中央经济工作会议要求“稳中求进、以进促稳、先立后破”,期待宏观政策的适度逆周期扩张和科技创新提升全要素生产率,推动明年经济进一步回稳向好。

二、 市场策略研究:

本周策略和上周相比没有太大变化,补充下周末舆情较热的板块:

AIPC:12月14日,英特尔召开了名为“AIEverywhere”的新品发布会,推出了英特尔首款AIPC处理器:酷睿Ultra处理器MeteorLake;

数据要素-国家发改委向社会公开征求《“数据要素×”三年行动计划(2024—2026年)(征求意见稿)》意见;

元梦之星-《元梦之星》12月15日全平台正式上线,上线直接空降iOS免费榜、TapTap热门榜、好游快爆飙升榜多个渠道榜首;

热力供应-中央气象台发布寒潮蓝色预警,未来三天全国大部雨雪较弱强寒潮继续东移南下华北、黄淮部分地区最低气温将接近或达到历史同期极值,热力供应;

跨境电商-国家外汇管理局15日发布通知,在现有跨境贸易投资高水平开放试点基础上,决定将试点地区扩大。

三、 行业研究:

人工智能:

近日,Open AI推出GPT-4 Turbo升级版本,并发布GPT应用商店GPTs,允许用户构建自定义ChatGPT完成特定的个人和专业任务,支持用户训练自己的AI应用。在GPTs发布的72小时内,第三方GPT商店GPTs Hunter中的自定义GPT数量已突破2000个。截至12月4日,GPTs Hunter上已发布了超过3.3万个自定义GPT应用。算法视角看,OpenAI GPTs数量的快速增加,反映出大模型能力提升对于AI应用落地的拉动效应。

近期国内科技大厂持续迭代大模型产品,2023年10月百度发布文心大模型4.0,在理解、生成、逻辑和记忆能力的综合水平上对标GPT-4。10月24日,科大讯飞启动了更大参数规模的星火大模型训练计划,目标在2024年上半年实现对标GPT-4。

多模态算法提升超预期,催生多款高热度应用。多模态大模型聚焦视频、音频领域,面向影视、音乐、游戏设计等行业提供AIGC解决方案。近期Pika、阿里Animate Anyone、Runway等多款视音频AIGC产品均发布重要更新,从多模态算法能力上看,应用呈现效果超出预期,并引发技术圈的广泛讨论。“多模态大模型+小模型模式”除应用在文化传媒领域外,可以解决多场景的痛点需求,包括教育、工业、医疗等众多领域。

汽车市场概况:

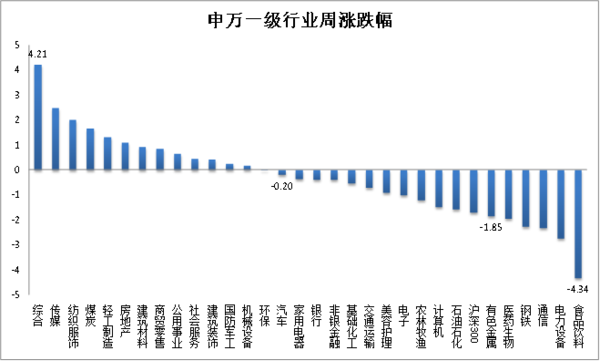

1. 上周行情概览:沪深300指数下跌1.70%。汽车行业指数下跌0.20%,涨幅小于沪深300指数,在申万31个一级行业中,位列第15位。综合行业指数上涨4.21%,涨幅最大,食品饮料行业指数下跌4.34%,跌幅最大。

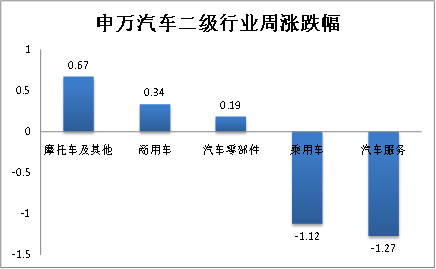

2. 汽车行业二级子板块:摩托车板块上涨0.67%,涨幅最大;汽车服务板块下跌1.27%,跌幅最大。

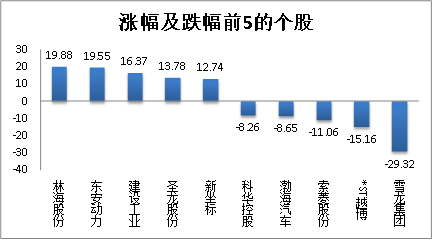

3. 个股涨跌:汽车板块内共有251只个股,上周个股涨跌各半,其中124只个股上涨,124只个股下跌。涨跌幅均值为0.14%,中值为0%。涨幅最大的个股是:林海股份(19.88%);跌幅最大的个股是:雪龙集团(-29.32%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

19.88% |

|

最小值 |

-29.32% |

|

平均值 |

0.14% |

|

中值 |

0.00% |

|

上涨个数 |

124 |

|

下跌个数 |

124 |

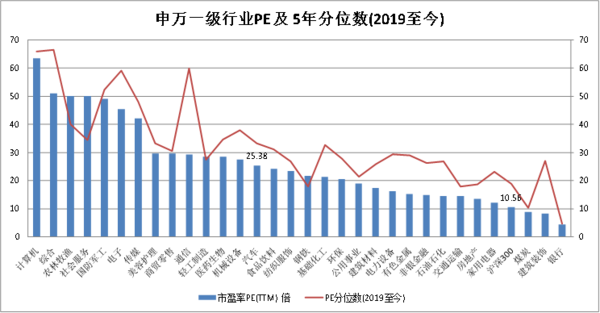

4. 估值:截止2023年12月15日,沪深300市盈率为10.56X,汽车行业的估值为25.38X。

当前,PE-TTM为25.38倍,分位数(2019年至今)为32.34%;PB-TTM为2.12,分位数为45.89%;市销率为0.99,分位数为36.91%。以上数据显示,汽车行业整体估值位于2019年以来的中枢区间。

5.本周重要行业信息:

1) 宝马L3自动驾驶车辆获国内测试牌照

12月14日,宝马集团官方披露消息称,其搭载L3级别自动驾驶功能的车辆在上海市已正式获得高快速路自动驾驶测试牌照。未来,宝马将在指定区域开展L3高快速路自动驾驶道路测试,并在适当的时机推出搭载L3自动驾驶功能的产品。

长期以来,宝马中国研发团队一直在积极开展L3级自动驾驶的本土化研发,从而为今后L3级自动驾驶功能在中国的适配和应用做好充分准备。据悉,即将上市的国产全新BMW 5系长轴距版在技术上已经具备拓展至L3自动驾驶的能力。

2)理想汽车发布OTA 5.0,城市智驾开通110城

12月10日,理想汽车举办智能软件发布会,期间理想汽车正式推出了最新的OTA 5.0版本,共包括智能驾驶(AD Max 3.0)、智能空间(SS 3.0)和智能增程(REV 3.0)三大软件升级。

其中在智能驾驶方面,理想L系列的Max车型将率先升级至AD Max 3.0,可以实现全场景智能驾驶、全场景辅助驾驶、智能泊车和主动安全四大类别的智驾应用。特别值得一提的是全场景智能驾驶,将实现高速、城市环路和城区道路全覆盖,支持变道超车、施工场景避让、拥堵博弈变道、城市场景路口同行以及避让绕行等众多主流驾驶辅助应用。针对城市场景,本次发布会上,理想汽车还公布了110城全场景智能驾驶开放城市列表。

风险提示:基金有风险,投资需谨慎。基金的风险等级、权益类资产的投资比例及投资基金可能面临的风险事项请投资者仔细阅读基金法律文件以及基金管理人及销售机构官网产品页面的介绍。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。中国证监会对基金募集的注册,并不表明其对基金的价值和收益作出实质性判断和保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解基金的具体情况。市场有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6