> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240115期)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240115期)一、宏观策略研究:

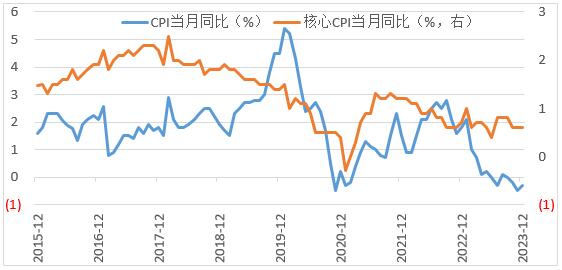

物价指数:统计局数据显示23年12月,CPI同比下降0.3%,降幅较上月收窄0.2个百分点,符合市场预期;环比上涨0.1%,由上月下降0.5%转为上涨。

PPI同比下降2.7%,预期下降2.6%,降幅比上月收窄0.4个百分点;环比下降0.3%,降幅持平前值。

2023年全年,CPI增长0.2%、PPI下跌3%。

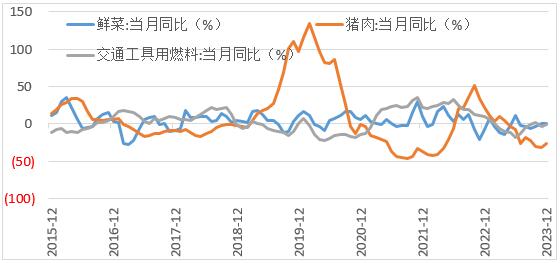

CPI同比降幅收窄,猪肉价格下降仍是CPI负增长的主要原因。食品方面,猪肉价格降幅收窄5.7个百分点,影响CPI下降约0.43个百分点。蔬菜和鲜果价格由于季节因素小幅上涨,合计影响CPI上涨约0.19%。从CPI构成看,翘尾因素贡献0%,新涨价因素贡献-0.3%。

2023年12月份,PPI同比下降2.7%,环比下降0.3%;工业生产者购进价格同比下降3.8%,环比下降0.2%。12月PPI环比下跌0.3%,跌幅持平于11月。PPI负增长一方面因为国内需求偏弱,另一方面,由于近期国际油价下跌带来的能化产业链原材料及产成品价格走弱所致。

CPI和核心CPI当月同比增速(%)

图片来源:wind,截至2024.01.15

CPI构成中蔬菜、猪肉及交通的价格增速(%)

图片来源:wind,截至2024.01.15

图表:PPI和生产资料价格当月同比增速(%)

图片来源:wind,截至2024.01.15

综合看,CPI短期预计仍将维持偏低水平;中长期是否扩张,要看逆周期调节得了力度。PPI方面,短期PPI同比降幅收窄的大趋势不会改变,如果经济温和复苏,生产资料价格有望企稳回升。

社融和信贷:总量低于预期,结构有改善

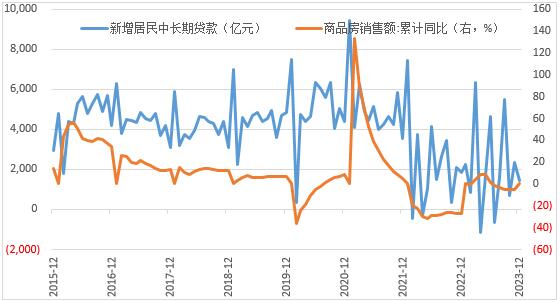

23年12月,社融新增1.94万亿元,前值2.45万亿元,预期的2.06万亿;社融存量同比增速9.5%,前值9.4%;人民币贷款新增1.17万亿元,前值1.09万亿元,基本符合预期;M1同比增速为1.3%,前值1.3%,M2同比增速为9.7%,前值10.0%,预期10.3%。

12月社融新增1.94万亿元,同比多增6169亿元,社融存量增速升至9.5%。从结构上看,政府债券(主要为国债,当月国债净融资额达8476亿元)融资为主要拉动项,企业债券、委托、信托贷款多增,表内信贷下降。2023年12月,社融口径新增人民币贷款1.1万亿,同比少增3351亿元。政府债券新增9279亿元,同比多增6470亿元。

2023年国债净融资额共计41248亿元,计划内约为31600亿元,计划外约有9648亿,这么看万亿国债已基本发行结束。12月企业债券融资同比少减2262亿;委托和信托贷款同比多增1170亿元,表外业务的收缩较2022年同期有所放缓。企业股票融资同比少增935亿元。未贴现银行承兑汇票同比多减1315亿元。

12月信贷总量增加11700亿元,同比少增2401亿元。12月居民贷款同比多增468亿元,其中居民中长贷在低基数下同比少增403亿元,这和地产销售数据相互印证,购房需求相对低迷;居民短贷同比多增872亿,延续了11月以来的回升趋势。企业贷款新增8916亿元,同比少增3721亿元,其中,企业中长贷同比少增3498亿元,主要因为去年基数较高,近三年均值比较,增长不低。企业短贷同比多减219亿元。

新增居民中长期贷款和商品房销售额

图片来源:wind,截至2024.01.15

新增企业中长期贷款(亿元)

图片来源:wind,截至2024.01.15

M1和M2同比增速(%)

图片来源:wind,截至2024.01.15

总体来看,12月信贷和社融数据显示,财政继续发力,但居民中长期贷款景气度偏低,企业贷款有韧性无亮点,需求仍较弱。经济复苏仍需要逆周期调节力度加码。

二、市场策略研究:

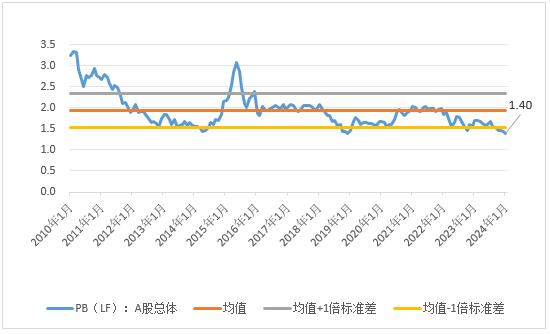

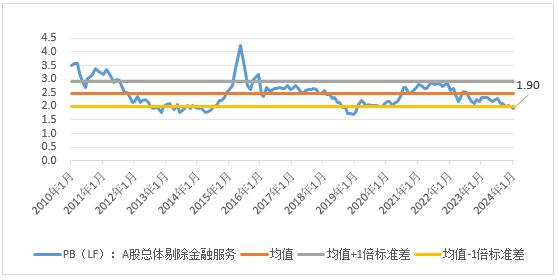

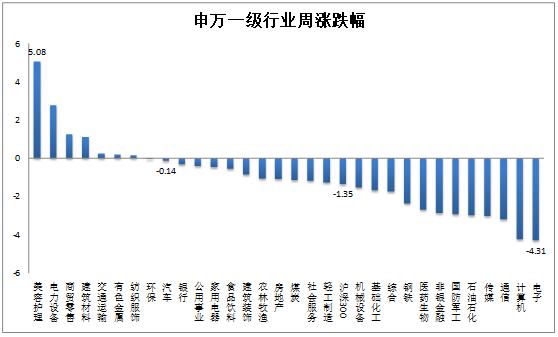

上周市场整体呈现出小幅下跌走势,申万一级行业中(31个)仅有7个行业录得正收益,分别是:美容护理(+5.08%)、电力设备(+2.77%)、商贸零售(+1.26%)、建筑材料(+1.10%)、有色金属(+0.20%)和纺织服装(+0.15%)。2024年以来录得正收益的行业分别是:煤炭(+4.71%)、公用事业(+1.53%)、美容护理(+0.85%)、银行(+0.36%)、环保(+0.31%)、交通运输(+0.07%)。开年以来涨幅靠前的行业仍然集中在高股息和盈利确定性强的行业,煤炭和公用事业。估值方面,随着市场的进一步回调,上周A股总体PE(TTM)较前一周从16.22倍降至15.97倍,PB(LF)较前一周从1.42倍降至1.40倍。A股整体剔除金融服务业PE(TTM)较前一周从25.31倍降至24.94倍,PB(LF)较前一周从1.93倍降至1.90倍。

上周新能源交易热度提升,我们认为持续性不强,新能源基本上属于超跌反弹,整个行业的竞争格局没有好转,落后产能还在出清,需要继续等待。

新能源基本面跟踪,光伏方面:多晶硅和硅料价格均下跌1.7%,硅料企业高负荷生产,硅料新产能投放依然压制价格。硅片价格下跌1.4%,电池片价格下跌4.7%,组件价格大幅下滑7.2%。电池方面:钴价格回落0.9%,镍价格回升4.4%。六氟磷酸锂现货价下跌2.9%,碳酸锂现货价格下跌1.9%,氢氧化锂现货价下跌1.5%。正极材料:三元811型正极材料价格下跌6.1%,磷酸铁锂正极材料价格下跌3.6%。

在稳增长的长效政策出台之前,高股息、确定性强(资源类、公用事业类)板块仍具备较高的配置价值,具备估值抬升的动力。另外,随着人口进一步老龄化,医药尤其是具备刚性消费属性的中成药,值得重点配置。此外,具备出海能力的制造业以及符合产业发展趋势人工智能,具备中长线配置价值。

PE(TTM)A股全体估值

图片来源:wind,截至2024.01.15

PB(LF)A股全体估值

图片来源:wind,截至2024.01.15

PE(TTM)A股剔除金融估值

图片来源:wind,截至2024.01.15

图表:PB(LF)A股剔除金融估值

图片来源:wind,截至2024.01.15

三、行业研究:

汽车市场概况:

1.上周行情概览:沪深300指数下跌1.35%。汽车行业指数下跌0.14%,跌幅大于沪深300指数,在申万31个一级行业中位列第9位。美容护理行业指数上涨5.08%,涨幅最大,电子行业指数下跌4.31%,跌幅最大。

图片来源:wind,截至2024.01.15

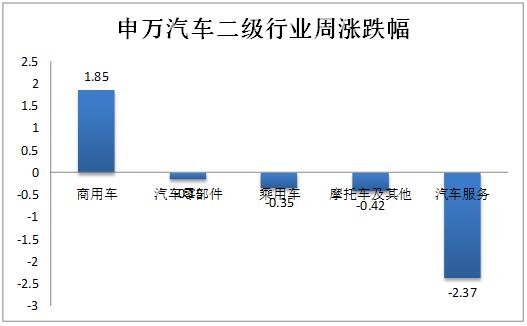

2.汽车行业二级子板块:商用车板块上涨1.85%,涨幅最大;汽车服务板块下跌2.37%,跌幅最大。

图片来源:wind,截至2024.01.15

3.个股涨跌:汽车板块内共有251只个股,上周个股涨少跌多,其中62只个股上涨,186只个股下跌。涨跌幅均值为-1.07%,中值为-1.37%。涨幅最大的个股是:光洋股份(33.55%);跌幅最大的个股是:ST越博(-16.45%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

33.55% |

|

最小值 |

-16.45% |

|

平均值 |

-1.07% |

|

中值 |

-1.37% |

|

上涨个数 |

62 |

|

下跌个数 |

186 |

表格 1 板块个股概况

数据来源:wind,截至2024.01.15

个股涨跌幅排名(%)

图片来源:wind,截至2024.01.15

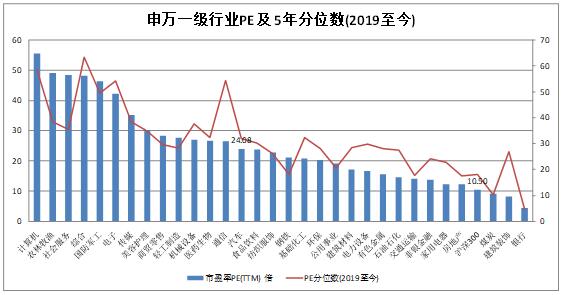

估值:截止2024年1月12日,汽车行业PE-TTM为24.08倍,分位数(2019年至今)为28.97%;PB-TTM为2.01倍,分位数为37.73%;市销率为0.94倍,分位数为33.31%。以上数据显示,汽车行业整体估值位于2019年以来的中枢偏下的区间。

图片来源:wind,截至2024.01.15

5.行业新闻:

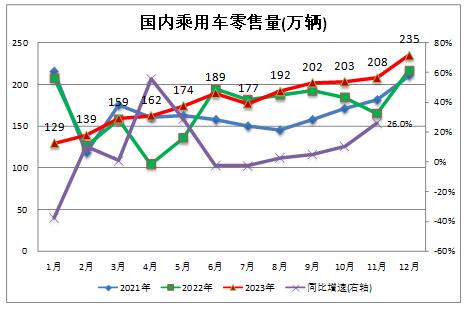

1)12月乘用车市场销量大增。

2023年12月乘用车市场零售达到235.3万辆,同比增长8.5%,环比增长13.1%。今年以来累计零售2170万辆,同比增长5.6%。

国内乘用车零售量(万辆) 信息来源:汽车工业协会

2)出口大增。

12月,乘用车出口38.5万辆,同比增长49%,环比增长3%。1-12月乘用车出口383万辆,同比增长62%。

图表 6 国内乘用车出口量(万辆) 信息来源:汽车工业协会

3)自主品牌渗透率提升。

12月,自主品牌零售124万辆,同比增长17%,环比增长8%。当月自主品牌国内零售份额为52.9%,同比增长4pct;2023年自主品牌累计份额52%,相对于去年同期增加4.6pct。

新能源

12月新能源车市场零售94.5万辆,同比增长47.3%,环比增长12.1%。今年以来累计零售773.6万辆,同比增长36.2%。12月新能源渗透率为40%,全年渗透率为35.6%。

风险提示:本资料中的信息或所表达的观点仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况和销售适当性意见基础上选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金净值变化引致的投资风险,由投资者自行负责。中国证监会对基金的注册,并不表明其对基金的投资价值和收益作出实质性判断和保证,也不表明投资于基金没有风险。基金有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6