> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240122期)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240122期)一、宏观策略研究:

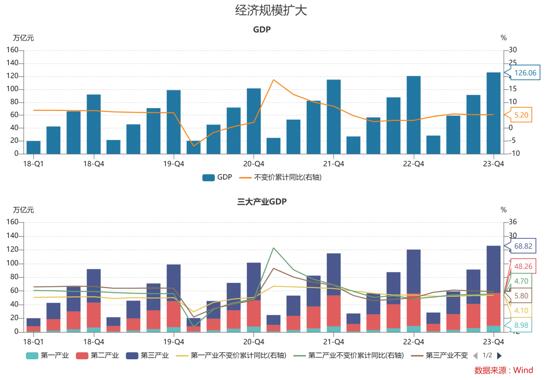

国民生产总值:

2023年,初步核算,全年国内生产总值126万亿元,按不变价格计算,比上年增长5.2%。分产业看,第一产业增加值8.98万亿元,比上年增长4.1%;第二产业增加值48.26万亿元,增长4.7%;第三产业增加值68.82万亿元,增长5.8%。分季度看,一季度GDP同比增长4.5%,二季度增长6.3%,三季度增长4.9%,四季度增长5.2%。从环比看,四季度国内生产总值增长1.0%。

从数据看,2023年四季度及全年的GDP增速略低于市场预期,经济延续修复态势,后续仍需稳增长政策支持内需增长。预计2024年,在稳增长政策的加持下内生需求企稳,生产进一步复苏,全年GDP增速在5.0%左右,利率总体继续回落。

GDP总量、构成及增速(万亿元,%)

图片来源:wind,截至2024.01.22

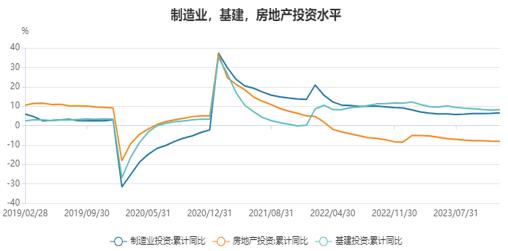

固定资产投资:

1-12月份,全国固定资产投资(不含农户)累计增速为3.0%,扣除价格因素影响,增长6.4%,符合预期。分领域看,预计1-12月份制造业投资累计同比增速为6.5%(好于预期6.2%),基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增速为5.9%,房地产开发投资同比增速为-9.6%。全国商品房销售面积下降8.5%;商品房销售额下降6.5%。分产业看,第一产业投资下降0.1%,第二产业投资增长9.0%,第三产业投资增长0.4%。民间投资下降0.4%;扣除房地产开发投资,民间投资增长9.2%。高技术产业投资增长10.3%,快于全部投资7.3个百分点。其中,高技术制造业、高技术服务业投资分别增长9.9%、11.4%。高技术制造业中,航空、航天器及设备制造业,计算机及办公设备制造业,电子及通信设备制造业投资分别增长18.4%、14.5%、11.1%;高技术服务业中,科技成果转化服务业、电子商务服务业投资分别增长31.8%、29.2%。

总体看,制造业和基建投资增速平稳,地产投资增速仍较弱。

固定资产投资完成额累计同比(%)

图片来源:wind,截至2024.01.22

房地产、制造业和基建投资累计同比增速(%)

图片来源:wind,截至2024.01.22

固定资产投资分项累计同比增速(%)

图片来源:wind,截至2024.01.22

社会消费品零售总额

12月社会消费品零售总额同比+7.4%(前值10.1%),两年复合增速为2.7%(前值1.8%),社零增速有刚性。从两年复合增速角度出发,2023年四季度消费增长中枢有所回落,价格指数回落对增速有一定影响。2023年全年社会消费品零售总额同比增长+7.2%(两年复合增速为3.4%),全年服务零售额同比增长+20.0%,接触型、聚集型消费为2023年消费市场增长提供了增长动力。总体看,虽然结构有亮点,消费需求释放仍趋于平稳。

社会消费品零售总额同比(名义%)

图片来源:wind,截至2024.01.22

汽车销量、商品房屋销售面积同比(%),

图片来源:wind,截至2024.01.22

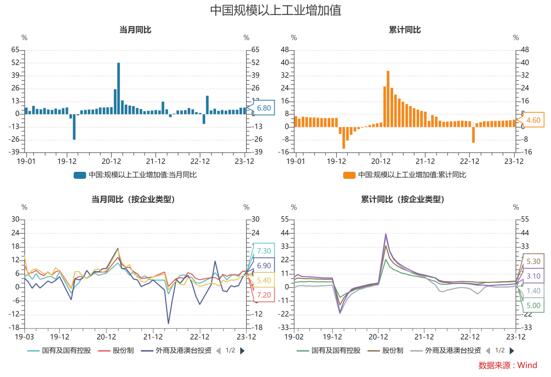

规模以上工业增加值

12月规模以上工业增加值同比增长6.8%,高于市场预期的6.6%,2023年全年规模以上工业增加值同比增长4.6%。从环比看,12月规上工业增加值比上月增长0.52%。

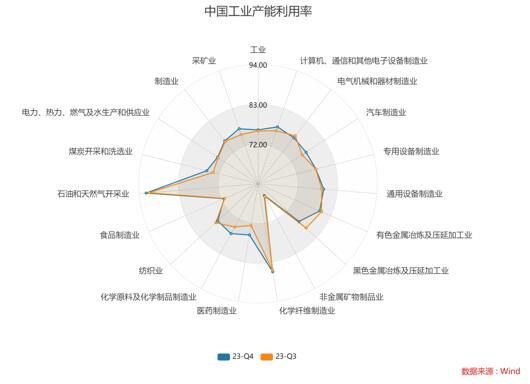

从结构上来看,12月份,纺织业增长1.7%,化学原料和化学制品制造业增长11.0%,非金属矿物制品业增长0.3%,黑色金属冶炼和压延加工业增长2.1%,有色金属冶炼和压延加工业增长12.9%,通用设备制造业增长4.6%,专用设备制造业增长3.6%,汽车制造业增长20.0%,铁路、船舶、航空航天和其他运输设备制造业增长5.6%,电气机械和器材制造业增长10.1%,计算机、通信和其他电子设备制造业增长9.6%,增速均不错。

规模以上工业增加值增速同比(%)

图片来源:wind,截至2024.01.22

12月份全国服务业生产指数同比为8.5%,较上月小幅回落。12月服务业景气边际有所回落,主要受近期寒潮等因素影响,部分与出行消费相关的服务行业市场活跃度偏弱。结构上看,住宿和餐饮业,信息传输、软件和信息技术服务业生产指数分别增长34.8%、13.8%。全年服务业增加值比上年增长5.8%,接触型聚集型服务业明显改善。

从分项数据上看,12月份采矿业同比上升4.7%,制造业同比增长7.1%,电力、热力、燃气及水生产和供应业增长7.3%,制造业增速保持积极态势。我们主要关注的工业产品产量中,12月份汽车(24.5%)、十种有色金属(7.3%)、原煤(1.9%)、钢材(1.5%)和发电量(8.0%)均实现正增长,水泥(-0.9%)小幅负增长。

新产业方面,太阳能电池、新能源汽车、发电机组(发电设备)产品产量全年分别增长54.0%、30.3%、28.5%。

工业产能利用率(%)

图片来源:wind,截至2024.01.22

总体看,在工业稳增长政策发力推动及去年同期低基数作用下,工业增长增速态势较好。当前供给侧工业稳增长强于需求侧,后续政策有望在需求侧发力。

二、市场策略研究:

上周A股市场呈大幅下跌走势,wind全A下跌2.65%,上证指数下跌1.72%,深成指下跌2.33%,沪深300下跌0.44%,创业板指下跌2.66%,中证500下跌3.61%,中证1000下跌4.80%,中证2000下跌5.39%。从风格看,大盘股强于小盘股,绩优股好于绩差股,低估值强于高估值。

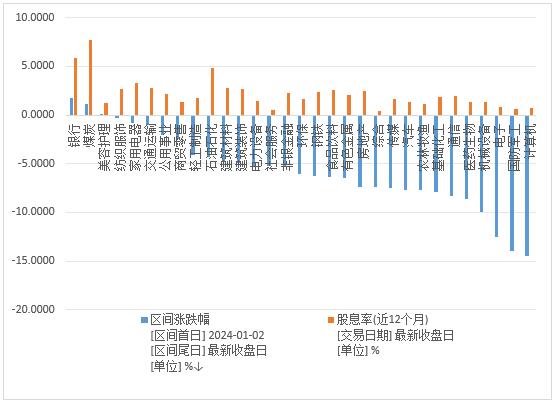

2024年以来,市场一直交易高股息,确定性强的板块,从行业表现看,银行、煤炭录得了正收益。

申万一级行业股息率与涨跌幅(%,2024年以来至今)

图片来源:wind,截至2024.01.22

上周A股总体PE(TTM)较前一周从15.97倍降至15.63倍,PB(LF)较前一周从1.40倍降至1.37倍。A股整体剔除金融服务业PE(TTM)较前一周从24.94倍降至24.26倍,PB(LF)较前一周从1.90倍降至1.85倍。

上周重要经济数据披露,总理参加了达沃斯论坛,对国内经济发展状况总体表示满意。从政策展望看,2024年一季度出台较强稳增长政策的概率较小,一季度不宜对政策有过高的预期。

从产业政策看,高质量发展,科技创新仍是未来的主旋律。比如:云计算、大数据、人工智能、区块链、机器人、生物医药。1月18日发改委新闻发言人袁达在记者会上表示,政府投资更多投向打基础、利长远、固根本的能力建设项目,24年将加大对关键核心技术与攻关、新型基础设施、节能减排降碳的支持力度,加快培育发展新动能。

本周策略较上周变化不大,建议持续聚焦高股息和确定性的板块。在稳增长的长效政策出台之前,高股息、确定性强(资源类、公用事业类)板块仍具备较高的配置价值,具备估值抬升的动力。另外,随着人口进一步老龄化,医药尤其是具备刚性消费属性的中成药(冬季流感持续时间长,涉及范围广),值得重点配置。此外,具备出海能力的制造业以及符合产业发展趋势人工智能,具备中长线配置价值。

三、行业研究:

汽车市场概况:

1.上周行情概览:沪深300指数下跌0.44%。汽车行业指数下跌3.96%,跌幅大于沪深300指数,在申万31个一级行业中位列第21位。银行行业指数上涨1.34%,涨幅最大,国防军工行业指数下跌6.86%,跌幅最大。

图片来源:wind,截至2024.01.22

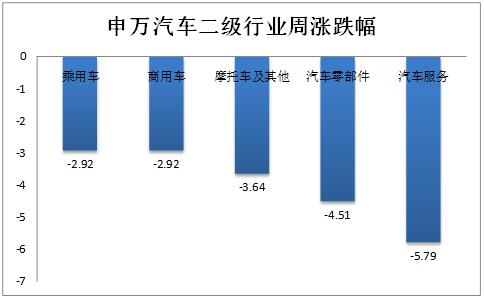

2.汽车行业二级子板块:乘用车板块下跌2.92%,跌幅最小;汽车服务板块下跌5.79%,跌幅最大。

图片来源:wind,截至2024.01.22

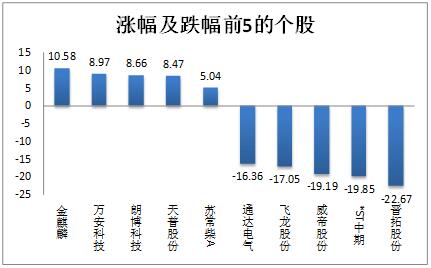

3.个股涨跌:汽车板块内共有251只个股,上周个股涨少跌多,其中20只个股上涨,231只个股下跌。涨跌幅均值为-5.92%,中值为-6.31%。涨幅最大的个股是:金麒麟(10.58%);跌幅最大的个股是:晋拓股份(-22.67%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

10.58% |

|

最小值 |

-22.67% |

|

平均值 |

-5.92% |

|

中值 |

-6.31% |

|

上涨个数 |

20 |

|

下跌个数 |

231 |

表格 1 板块个股概况

数据来源:wind,截至2024.01.22

个股涨跌幅排名(%)

图片来源:wind,截至2024.01.22

4.估值:截止2024年1月19日,汽车行业PE-TTM为23.19倍,分位数(2019年至今)为26.98%;PB-TTM为1.94倍,分位数为35.29%;市销率为0.91倍,分位数为30.1%。以上数据显示,汽车行业整体估值位于2019年以来的中枢偏下的区间。

图片来源:wind,截至2024.01.22

5.行业新闻:

1)岚图汽车或将搭载华为智能汽车解决方案

近日,华为和岚图汽车同时在社交媒体宣布将开展合作,未来岚图汽车或将搭载华为智能汽车解决方案,具体的合作信息将于下周一(1月22日)正式公布。据悉,合作的模式预计是HI(Huawei Inside)模式,华为将为岚图提供完整的自动驾驶和智能座舱全栈解决方案。

2024年,岚图将挑战年销量10万辆的目标,2023年岚图年销量目标为50552辆,同比增长160%。

2)广东老牌汽车经销商---永奥投资轰然倒下

随着新能源时代到来,传统汽车经销商的经营模式步入深度调整期,打破原有经销商模式、选择新品牌、结构化降本增效成为新课题。永奥投资资金链断链的背后,是汽车行业传统经销商正共同面临的一场大考。

风险提示:本资料中的信息或所表达的观点仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况和销售适当性意见基础上选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金净值变化引致的投资风险,由投资者自行负责。中国证监会对基金的注册,并不表明其对基金的投资价值和收益作出实质性判断和保证,也不表明投资于基金没有风险。基金有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6