> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240129期)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240129期)一、宏观策略研究:

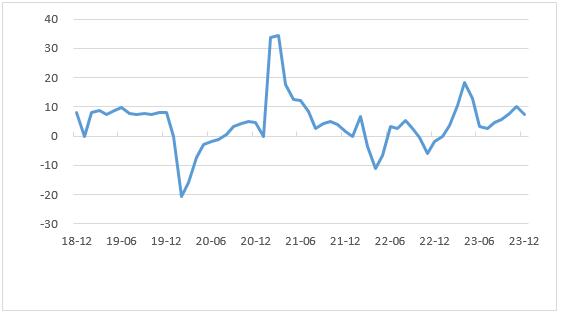

2023年,全国规模以上工业企业实现利润总额7.69万亿元,比2022年下降2.3%,2022年同比21年下降了4%,23年同比降幅缩窄了1.7%,两年复合增速为-3.2%。

2023年,采矿业实现利润总额1.24万亿元,比上年下降19.7%;制造业实现利润总额5.76万亿元,下降2.0%;电力、热力、燃气及水生产和供应业实现利润总额0.68万亿元,增长54.7%。从细分行业看,黑色金属冶炼和压延加工业利润总额比上年增长157.3%,电力、热力生产和供应业增长71.9%,有色金属冶炼和压延加工业增长28.0%,石油、煤炭及其他燃料加工业增长26.9%,电气机械和器材制造业增长15.7%,通用设备制造业增长10.3%,汽车制造业增长5.9%,纺织业增长5.9%,专用设备制造业下降0.4%,计算机、通信和其他电子设备制造业下降8.6%,农副食品加工业下降11.0%,石油和天然气开采业下降16.0%,非金属矿物制品业下降23.9%,煤炭开采和洗选业下降25.3%,化学原料和化学制品制造业下降34.1%。

单月来看,12月工业企业利润同比增速小幅放缓至16.8%,高于1-11月累计增速-4.4%。季调后,12月工业企业整体利润率较11月的6.8%略回落至6.7%。

上、中、下游工业企业之间呈现明显分化,上游行业全年利润同比增速从22年的49.7%回落至-19.7%,或受到原材料价格回落的冲击(同期PPI同比从4.1%回落至-3.1%),中游行业或受益于原材料价格回落,利润增速从22年的-10.3%明显上行至4.1%,下游行业利润降幅从8.6%收窄至1.9%,其中烟草、饮料和汽车行业连续4年实现利润同比正增长。

整体而言,2023年工业企业利润较2022年有所改善,上游原材料价格回落或对中下游制造业利润改善有所支撑。12月以来出口改善或对电气机械、汽车等外需敞口较大行业有一定提振。展望未来,2024年,1-2月工业企业利润增速可能受去年同期低基数影响,加上油价比去年同期低,中下游企业利润率有望继续改善。

工业企业利润总额增速当月同比(%)

图片来源:wind,截至2024.01.29

二、市场策略研究:

上周市场先跌后涨,总体呈现出大幅反弹的走势。主要受降准和定向降息,央企、国企重启市值和回报率考核的影响,此外,市场近期大幅下跌后也吸引了抄底资金的入场。从行业看,对政策放松预期较强的板块,地产、建筑装饰涨幅靠前,高股息的煤炭、石油、银行和公用事业板块表现较强。从风格看,低估值大盘股强于中、小盘股,绩优股好于绩差股。

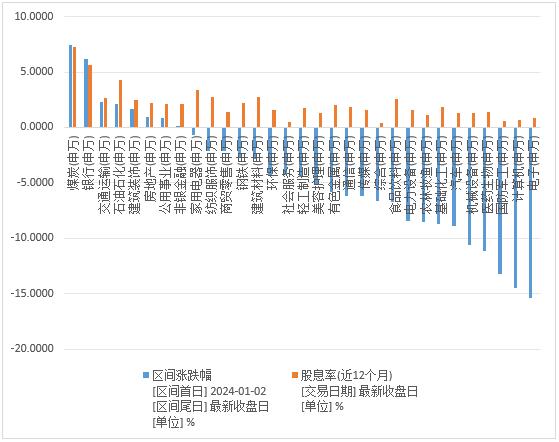

2024年以来,市场一直交易高股息,确定性强的板块,从行业表现看,开年以来涨幅排名靠前的分别是:煤炭涨幅+7.39%,股息率7.22%;银行涨幅6.22%,股息率5.59%;交运涨幅2.33%,股息率2.65%;石油石化涨幅2.15%,股息率4.32%。无疑市场依然保持了熊市的操作思路,高股息、确定性强,依然是市场交易的主要方向。

另外,从宽基指数以及行业的股息率看,大盘蓝筹股确实已经具备中长期配置价值,尤其是央企和国企,以及类公用事业的公司和行业(供水、电力、煤炭、石油石化、交运以及电信等)。

申万一级行业股息率与涨跌幅(%,2024年以来至今)

图片来源:wind,截至2024.01.29

沪深300和全体A股股息率(%)

图片来源:wind,截至2024.01.29

上周A股总体PE(TTM)较前一周从15.63倍升至15.93倍,PB(LF)较前一周从1.37倍升至1.39倍。A股整体剔除金融服务业PE(TTM)较前一周从24.26倍升至24.53倍,PB(LF)较前一周从1.85倍升至1.87倍。

从投资策略看,市场已经处于底部区域,上周在政策刺激下大幅反弹,后续仍有反复的可能。就目前的宏观环境而言,缺乏全面上行的催化剂和基础,大概率仍是结构性行情。在经济预期企稳前,红利低波、大盘价值以及央企和国企,大概率仍是市场配置的重点。行业方面,继续重视类公用事业(供水、电力、煤炭、石油石化、交运以及电信等)高股息板块。高股息的银行股(城商行、股份制银行和国有银行,股息率超过5%以上的)仍可能会持续向上修复估值,地产链方面,地产及后周期仍可能会有表现,后周期的持续性要好于开发。尤其是家电:高股息白色家电,受益于出口高增以及未来内需反弹的双重加持,值得重视。中长期方向,重视经济结构转型的科技成长方向,如:云计算、大数据、人工智能、区块链、机器人、生物医药。另外,随着人口进一步老龄化,医药尤其是具备刚性消费属性的中成药(冬季流感持续时间长,涉及范围广),值得重点配置。

三、行业研究:

汽车市场概况:

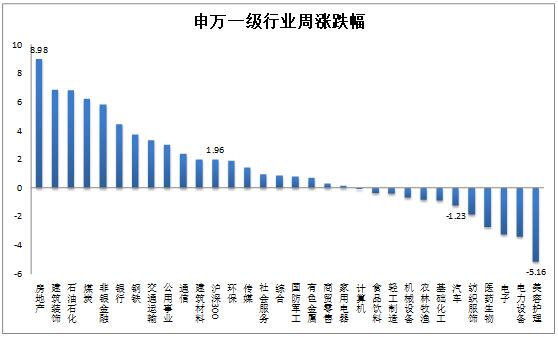

1.上周行情概览:沪深300指数上涨1.96%。汽车行业指数下跌1.23%,跌幅大于沪深300指数,在申万31个一级行业中位列第26位。房地产行业指数上涨8.98%,涨幅最大,美容护理行业指数下跌6.86%,跌幅最大。

图片来源:wind,截至2024.01.29

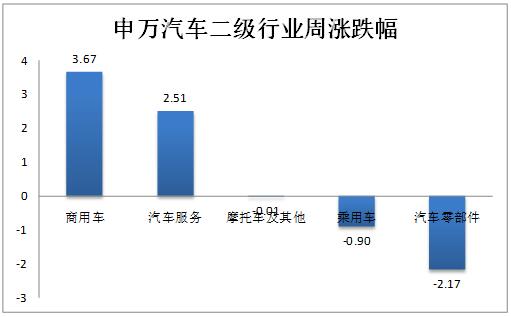

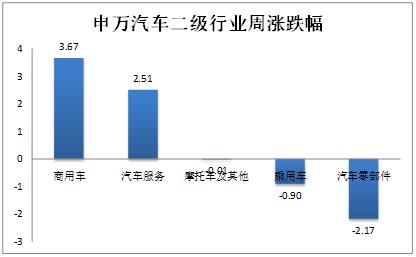

2.汽车行业二级子板块:商用车板块上涨3.67%,涨幅最大;汽车零部件板块下跌2.17%,跌幅最大。

图片来源:wind,截至2024.01.29

3.个股涨跌:汽车板块个股上周涨少跌多,其中71只个股上涨,178只个股下跌。涨跌幅均值为-1.70%,中值为-2.35%。涨幅最大的个股是:上海物贸(38.14%);跌幅最大的个股是:朗博科技(-18.31%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

10.58% |

|

最小值 |

-22.67% |

|

平均值 |

-5.92% |

|

中值 |

-6.31% |

|

上涨个数 |

20 |

|

下跌个数 |

231 |

表格 1 板块个股概况

数据来源:wind,截至2024.01.29

个股涨跌幅排名(%)

图片来源:wind,截至2024.01.29

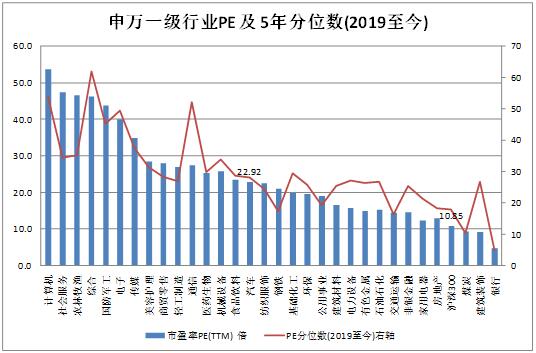

4.估值:截止2024年1月26日,汽车行业PE-TTM为22.92倍,分位数(2019年至今)为28.20%;PB-TTM为1.92倍,分位数为34.54%;市销率为0.89倍,分位数为30.44%。以上数据显示,汽车行业整体估值位于2019年以来的中枢偏下的区间。

图片来源:wind,截至2024.01.29

5.行业新闻:

1)岚特斯拉季报业绩增速下滑

特斯拉公布2023年第四季度及全年财报。营收:Q4为252亿美元,同比增3%。2023全年为968亿美元,同比增18.79%。经营利润:Q4为21亿美元,同比下滑46%。2023全年为109亿美元,同比下滑23%。

Q4毛利率为17.6%,环比下滑0.3pct。2023年特斯拉研发投入共计40亿美元,同比提升0.3pct。

2023年,全年汽车交付量为180万辆,同比增长38%。

风险提示:本资料中的信息或所表达的观点仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况和销售适当性意见基础上选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金净值变化引致的投资风险,由投资者自行负责。中国证监会对基金的注册,并不表明其对基金的投资价值和收益作出实质性判断和保证,也不表明投资于基金没有风险。基金有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6