> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240219期)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20240219期)一、宏观策略研究:

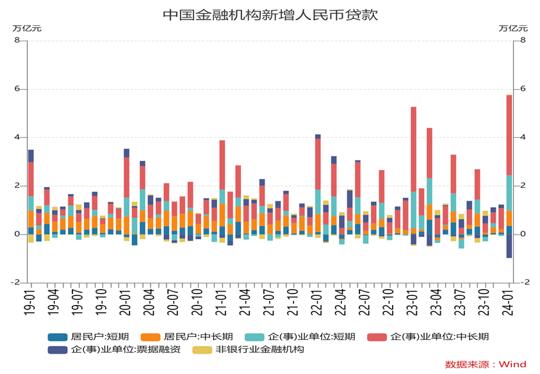

2024年1月金融数据:1月M2同比8.7%,预期9.3%,前值9.7%;M1同比5.9%,前值1.3%。新增人民币贷款4.92万亿元,预期4.67万亿,同比多增162亿元。社会融资规模增量6.5万亿元,预期5.79万亿,同比多增5061亿元。社融存量增速为9.5%,前值9.5%。

总体来看,社融和信贷总量超预期,在去年高基数的而情况下,实现1月金融数据实现“开门红”,信贷结构改善。从数据本身看,有利于经济复苏,同时也有利于风险偏好回升。

新增人民币贷款(万亿元)

图片来源:wind,截至2024.02.19

分项看,1月企业贷款新增3.86万亿元,同比少增8200亿元。其中,企业中长期贷款新增3.31万亿元,23年天量基数(3.5万亿元)影响下,虽然同比少增1900亿元,横向来看远超历年同期,大概率与年初企业信贷需求集中释放,以及增发国债、城中村改造等配套融资需求增加有关。短期融资方面:短期贷款新增1.46万亿元,同比少增500亿元;票据融资减少9733亿元,同比多减5605亿元,中长期贷款高增,票据冲量诉求回落,票据融资拖累较多。居民贷款方面,受低基数影响,中长期贷款有所改善。1月居民贷款新增9801亿元,同比多增7229亿元,短期及长期贷款均有贡献。其中,短期贷款新增3528亿元,同比多增3187亿元;中长期贷款新增6272亿元,同比多增4041亿元,绝对量与历年同期均值的差距也逐步缩小。可见,尽管30城新房销售环比仍弱于季节性,但部分城市二手房成交面积环比强于季节性,是中长期贷款改善的主要原因。

图片来源:wind,截至2024.02.19

1月社会融资规模增量6.5万亿元,其中企业债券融资新增4835亿元,同比多增3197亿元,债券收益率整体下行,推动企业债融资需求上升。非标融资中整体新增6008亿元,同比多增2523亿元,主要贡献来自于未贴现银行承兑汇票,同比多增2672亿元。外币贷款新增989亿元,同比多增1120亿元,后续跟踪企业出海投资是否对外币贷款有持续性的拉动。地方政府债券发行节奏偏慢,1月新增2947亿元,同比少增1193亿元。由此可见,社融的支撑主要来自于企业债券、未贴现银行承兑汇票以及外币贷款。

M2、M1剪刀差的收窄,与春节错位有一定关系。春节期间货币增速波动较大,需拉长时间维度观察。央行四季度货币政策报告提出“目前物价水平较低背后反映的是经济有效需求不足、总供求恢复不同步”,可见货币政策宽松窗口仍在,降息仍有可能。

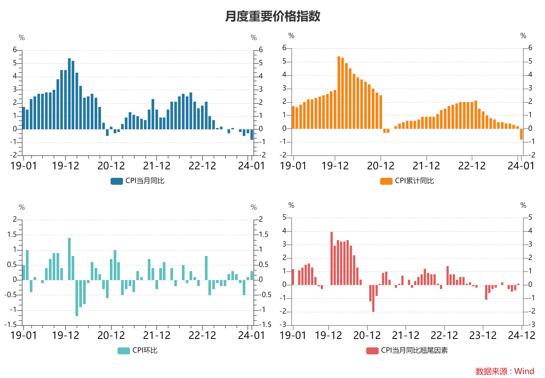

1月需求持续走弱,CPI超预期下滑,PPI基本符合预期。

1月CPI同比降幅从12月的-0.3%扩大至-0.8%,弱于市场预期(-0.5%),需求仍偏弱。PPI同比降幅同样从去年12月份的-2.7%收窄至-2.5%,符合市场预期。

春节错位(23年春节在1月份)拖累CPI同比降幅扩大。春节所在月份CPI环比往往更高。分项看,食品、服务、核心CPI同比均进一步走低至-5.9%、0.5%和0.4%(前值分别在-3.7%、1.0%和0.6%)。类比以往春节在2月份的年份,今年1月食品,居住、交通通信、教育文娱和医疗,分项环比普遍低于往年同期均值,说明当前需求偏弱。

图片来源:wind,截至2024.02.19

图片来源:wind,截至2024.02.19

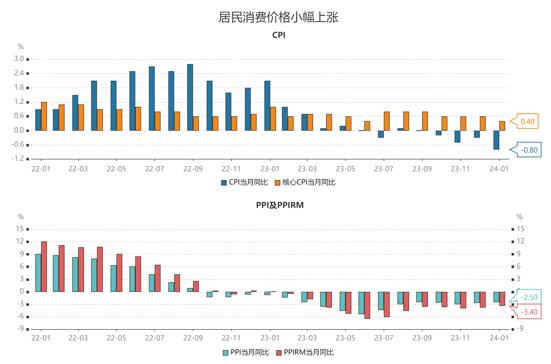

PPI同比降幅同样从-2.7%收窄至-2.5%,环比-0.2%,符合市场预期。分项看,生产资料环比改善、降幅收窄,生活资料环比走弱,反映供给好于需求,投资好于消费。黑色金属、有色金属采掘以及冶炼压延PPI环比涨幅靠前。供给收缩助力价涨,高炉复产与检修并存、铁矿海外事故、氧化铝企业受污染天气执行应急减排,均减少供应。库存仍在累积(螺纹钢和铜等)。

石油、化工品、建材PPI环比跌幅靠前。国内成品油(柴油价格)和化工价格回落,同时建材价格普遍下跌。工业金属价格环比改善幅度好于油气,实际需求能否持续,需节后复工数据验证。

中下游工业品价格普遍走低,如汽车、计算机通信电子、电气机械与器材制造、农副食品加工、纺服、造纸、木材加工等,或反映终端消费需求仍需提振。

从物价指数看,存在低通胀压力,后续货币政策仍有宽松空间,广义财政政策也将更加积极。

二、市场策略研究:

春节长假期间,全球股市呈现出,亚太市场好于欧美市场的表现。日经225、韩国指数以及港股均表现强劲,外汇方面,离岸人民币对美元小幅升值。国内经济数据方面,虽然CPI和PPI显示低通胀压力,但1月金融数据规模超预期,结构改善。加上假期出行数据显著改善,消费复苏。春节期间铁路日均发送旅客数量较2019年增加38%,民航方面日均发送旅客数较2019年增加近10%。免税购物方面,海南免税购物人次和销售额,实现了较快增长。影视方面,今年春节档总票房达78.44亿,较23年春节档高16%。日均电影票房9.81亿元,较去年高2%。总体看,国内春节期间的经济数和中观数据,有利于市场信心恢复和风险偏好的提升。

事件方面,OpenAI发布首个视频生成模型Sora。根据介绍,Sora使用扩散模型技术,能够从文本说明中生成长达60秒的视频,有别于过去生成视频的短暂和不稳定,清晰度和稳定性大幅提升。Sora生成的视频逻辑性强,连贯性强,高度真实性以及多角色塑造,具有较强的动作和场景的完成能力,已经具备商业价值。

英伟达作为AI与芯片领域的领军企业,继23年大幅上涨239%之后,今年以来股价涨幅已经超过46%。2月12日,英伟达宣布正在建立一个新的业务部门,专注于为云计算公司和其他公司设计定制芯片,包括先进的人工智能(AI)处理器,该公司进军数据中心芯片定制业务,将挑战博通在这一领域的领先地位。

此外,另外英国芯片设计公司ARM,今年以来涨幅超过70%。主要也是受益于对其人工行业的发展前景的乐观预期。

从策略的角度,节后A股大概率会对外围市场和重要事件做出映射反应。从方向看,AI相关的科技、酒店以及免税消费大概率会有短期机会。假期期间电影行业中的爆款《热辣滚烫》,大概率会助力减肥要板块表现。

中期看,我们之前一直看好的类公用事业(供水、电力、煤炭、石油石化、交运以及电信等)高股息板块,继续建议重点配置。高股息的银行股(城商行、股份制银行和国有银行,股息率超过5%以上的)仍可能会持续向上修复估值,家电:高股息白色家电,受益于出口高增以及未来内需反弹的双重加持,尽管今年大概率低增速,但股息率较高,中短期可以配置。另外,随着人口进一步老龄化,医药尤其是具备刚性消费属性的中成药(感冒药和老年病类药物),值得重点配置。

|

估值水平 |

PE(TTM) |

PB(LF) |

|||||

|

本周数值 |

历史分位数 |

周度环比变化 |

本周数值 |

历史分位数 |

周度环比变化 |

||

|

市场整体 |

A股总体 |

15.48 |

28.8% |

0.70 |

1.35 |

1.2% |

0.06 |

|

A股非金融 |

23.60 |

30.6% |

1.21 |

1.80 |

5.3% |

0.09 |

|

|

沪深300 |

10.92 |

31.2% |

0.46 |

1.19 |

4.1% |

0.05 |

|

|

创业板 |

39.03 |

12.9% |

2.22 |

2.60 |

4.1% |

0.15 |

|

|

科创板 |

56.02 |

34.0% |

5.27 |

2.95 |

4.0% |

0.28 |

|

|

大类板块 |

周期类 |

18.17 |

26.5% |

0.78 |

1.43 |

3.5% |

0.06 |

|

资源类 |

11.69 |

11.8% |

0.44 |

1.44 |

38.2% |

0.05 |

|

|

中游材料 |

23.95 |

42.9% |

1.21 |

1.31 |

1.8% |

0.08 |

|

|

中游制造 |

18.73 |

3.5% |

1.07 |

1.64 |

3.5% |

0.09 |

|

|

大消费 |

37.48 |

82.9% |

2.35 |

2.26 |

3.5% |

0.14 |

|

|

可选消费 |

46.37 |

91.2% |

2.24 |

1.56 |

1.2% |

0.08 |

|

|

必需消费 |

34.16 |

33.5% |

2.39 |

2.94 |

4.7% |

0.21 |

|

|

金融服务 |

6.60 |

20.6% |

0.14 |

0.68 |

4.1% |

0.01 |

|

|

服务业 |

11.13 |

29.4% |

0.26 |

0.95 |

1.8% |

0.02 |

|

|

TMT |

39.06 |

15.3% |

2.00 |

2.18 |

1.8% |

0.11 |

|

|

估值变动靠前的 一级行业 |

医药生物 |

33.70 |

21.8% |

3.17 |

2.60 |

1.2% |

0.25 |

|

电子 |

56.51 |

55.9% |

4.77 |

2.52 |

10.6% |

0.21 |

|

|

美容护理 |

33.86 |

16.5% |

2.87 |

3.32 |

13.5% |

0.28 |

|

|

国防军工 |

54.33 |

25.3% |

4.27 |

2.52 |

11.8% |

0.20 |

|

|

电力设备 |

17.05 |

1.2% |

1.31 |

2.07 |

8.2% |

0.16 |

|

|

房地产 |

-10.67 |

11.2% |

-0.14 |

0.68 |

0.6% |

0.01 |

|

|

公用事业 |

19.19 |

32.4% |

0.31 |

1.73 |

42.4% |

0.04 |

|

|

通信 |

20.07 |

4.1% |

0.28 |

1.69 |

14.1% |

0.02 |

|

|

建筑装饰 |

8.62 |

7.1% |

-0.02 |

0.77 |

0.6% |

0.00 |

|

|

银行 |

4.99 |

18.2% |

0.01 |

0.56 |

10.6% |

0.00 |

|

数据来源:wind,截至2024.02.19

三、行业研究:

汽车市场概况:

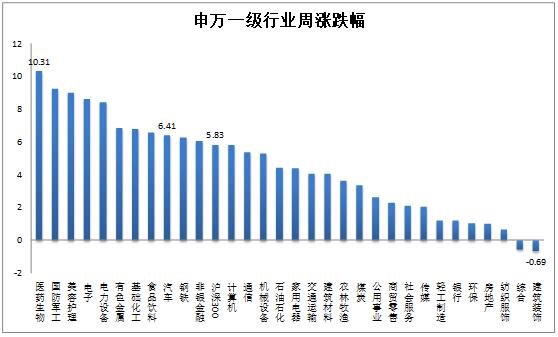

1.上周行情概览:沪深300指数上涨5.83%。汽车行业指数上涨6.41%,涨幅大于沪深300指数,在申万31个一级行业中位列第9位。医药生物行业指数上涨10.31%,涨幅最大,建筑装饰行业指数下跌0.69%,跌幅最大。

图片来源:wind,截至2024.02.19

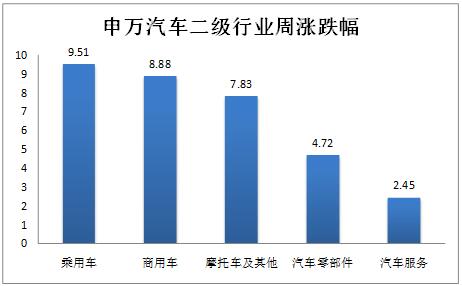

2.汽车行业二级子板块:乘用车板块上涨9.51%,涨幅最大;汽车服务板块上涨2.45%,涨幅最小。

图片来源:wind,截至2024.02.19

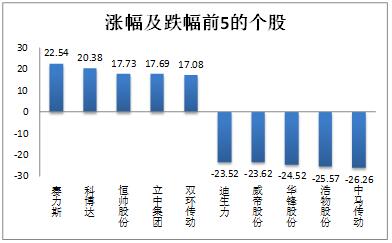

3.个股涨跌:汽车板块个股上周涨少跌多,其中111只个股上涨,139只个股下跌。涨跌幅均值为-1.50%,中值为-2.15%。涨幅最大的个股是:塞力斯(22.54%);跌幅最大的个股是:中马传动(-26.26%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

22.54% |

|

最小值 |

-26.26% |

|

平均值 |

-1.50% |

|

中值 |

-2.15% |

|

上涨个数 |

111 |

|

下跌个数 |

139 |

表格 1 板块个股概况

图片来源:wind,截至2024.02.19

个股涨跌幅排名(%)

图片来源:wind,截至2024.02.19

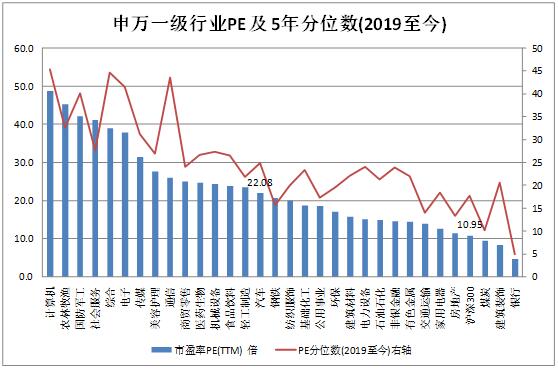

4.估值:截止2024年2月8日,汽车行业PE-TTM为22.08倍,分位数(2019年至今)为26.59%;PB-TTM为1.84倍,分位数为31.10%;市销率为0.86倍,分位数为29.73%。以上数据显示,汽车行业整体估值位于2019年以来的中枢偏下的区间。

图片来源:wind,截至2024.02.19

风险提示:本资料中的信息或所表达的观点仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况和销售适当性意见基础上选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金净值变化引致的投资风险,由投资者自行负责。中国证监会对基金的注册,并不表明其对基金的投资价值和收益作出实质性判断和保证,也不表明投资于基金没有风险。基金有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6