> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20231201)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20231201)机构:江信基金 宏观分析:谢爱红 行业分析:王伟/俞海洋

一、 宏观经济研究:

11月30日,国家统计局公布11月PMI指数,制造业PMI为49.4%、前值49.5%;非制造业PMI为50.2%,前值50.6%。

需求回落,PMI小幅下行

本月制造业PMI在荣枯线以下继续回落,景气度与10月基本持平。生产、生产经营活动预期延续扩张,分别为50.7%、55.8%。在手订单和从业人员分别较10月上升0.2、0.1个百分点至44.4%、48.1%。生产端仍在景气区间上方,表现尚可。

从需求端看,新订单、采购量、产成品和原材料库存等均不同程度回落。11月,外需对新订单指数拖累较大,新订单和新出口订单指数分别较10月下降0.1、0.5个百分点至49.4%、46.3%。需求偏弱,采购量指数小幅下降0.2个百分点至49.6%。产成品库存持续去化、下降0.3个百分点至48.2%,在手订单指数低位企稳,上升0.2个百分点至44.4%。

需求较弱的情况下,工业品价格承压。11月,生产支撑下主要原材料购进价格指数仍处扩张区间,但较10月下降1.9个百分点至50.7%,预示着PPI环比转负。出厂价格指数降幅有所收窄,较10月回升0.5个百分点至48.2%。原材料价格指数与出厂价格指数之间的差距继续收窄,对工业企业利润的修复形成一定利好。

11月非制造业PMI下降0.4个百分点至50.2%。

建筑业环比走强,服务业降至荣枯线下方。11月建筑业PMI上升1.5个百分点至55%,需求仍短暂承压、新订单指数回落0.6个百分点至48.6%,业务活动预期和从业人员指数均有回升。“保交楼”以及国债增发和“三大工程”等政策持续落实,建筑业活动预期指数上升1.2个百分点至62.6%,带动从业人员指数显著回升1.8个百分点至48.2%。

服务业PMI下滑0.8个百分点至49.3%,主要因为销售价格拖累。11月,服务业新订单、从业人员指数边际上升0.7、0.2个百分点至46.9%、46.7%。投入品、销售价格指数则分别下降0.5、0.6个百分点至49.2%、47.7%。

分产业看,新动能生产端较快上升。装备制造业生产指数为54.2%,较上月上升1.2个百分点,且连续10个月运行在扩张区间。高技术制造业生产指数为52.3%,较上月上升3.8个百分点,在10月短暂降至50%以下后快速回到扩张区间。基础原材料行业生产在需求收缩的压力下加快放缓,基础原材料行业生产指数为47.5%,较上月下降1.1个百分点,连续2个月运行在收缩区间。传统产业仍需要政策进一步支持。

总体看,11月PMI环比走弱,市场对经济复苏的分歧加大,中期看,仍需要政策对经济复苏的进一步呵护。所以,在美联储暂缓加息或者说加息接近尾声的背景下,货币和财政仍有进一步宽松的空间和条件。

二、 市场策略研究:

11月A股市场整体呈现出震荡走势,先涨后跌,指数表现分化。上证指数上涨0.36%,深证成指下跌1.39%,创业板指跌2.32%,北证50上涨27.54%,科创50跌1.00%。行业方面,煤炭、传媒、社会服务、机械设备和医药生物等板块涨幅靠前;美容护理、有色金属、非银金融、电力设备和建筑材料等板块跌幅靠前。

北向资金方面,北向资金在11月净流出17.77亿元,较10月流出力度有所减少。从持仓市值的变化角度来看,10月份北向资金净买入前五的行业分别为电子、医药生物、食品饮料、农林牧渔和基础化工板块;后五名为电力设备、银行、非银金融、建筑装饰和有色金属板块。从持仓占比的变化角度来看,外资流入前五的行业分别是医药生物、电子、食品饮料、煤炭和农林牧渔板块,流出前五的行业分别为电力设备、银行、非银金融、建筑材料和建筑装饰板块。

在全球经济延续弱势修复态势,国内经济恢复基础不牢固的条件下,增量政策出台预期升温。货币政策上,美联储11月暂停加息。高利率下欧美经济放缓,叠加通胀数据回落,市场提前押注加息周期结束,人民币汇率强劲回升。国内10月经济数据虽然结构上有亮点,但11月PMI指数继续回落,说明经济复苏有反复,仍需政策进一步呵护。。

行业选择上,建议重视医药生物(支原体肺炎、流感、创新药)、高端制造(机器人、华为产业链、数控机床)、TMT(人工智能、卫星通信、算力相关),此外,公用事业、商贸零售(外需相关)值得重视。

三、 行业研究:

人工智能:

Pika 1.0快速流行,文生视频迎来GPT时刻。2023年7月,美国AI初创公司Pika labs在Discord推出服务器,并在几个月时间内收获50万用户;11月28日,Pika Labs 正式推出最新一代视频生成模型Pika 1.0。Pika 1.0只需要输入几行文本或上传图像,就可以创建简短、高质量的视频。Pika 1.0不仅对视频生成质量进行了提升,还支持3D动画、动漫或电影等多种风格视频,此外,用户还能通过Pika实现画布延展、局部修改、视频时长拓展等编辑需求。在推出Pika 1.0的同时,团队也上线了最新官网,用户不仅能在Discord上使用Pika的服务外,还可以在官网进行视频生成和编辑。Pika 1.0推出后在各大社交媒体迅速走红,并宣布公司通过三轮融资已筹款5500万美元。除Pika labs外,Runway、Meta、Stability AI、Adobe先后发布了文生视频新产品,文生视频有望迎来类似LLM的GPT时刻。

汽车市场概况:

1. 上周行情概览:沪深300指数下跌1.56%。汽车行业指数下跌1.05%,涨幅小于沪深300指数,在申万31个一级行业中,位列第21位。煤炭行业指数上涨3.03%,涨幅最大,房地产行业指数下跌4.89%,跌幅最大。

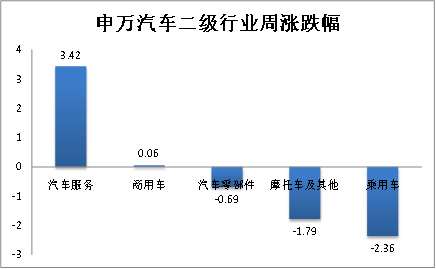

2. 汽车行业二级子板块:摩托车及其他板块上涨3.42%,涨幅最大;乘用车板块下跌2.36%,跌幅最大。

3. 个股涨跌:汽车板块内共有251只个股,上周个股涨多跌少,其中141只个股上涨,106只个股下跌。涨跌幅均值为1.20%,中值为0.51%。涨幅最大的个股是:东安动力(61.02%);跌幅最大的个股是:天龙股份(-24.61%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

61.02% |

|

最小值 |

-24.61% |

|

平均值 |

1.20% |

|

中值 |

0.51% |

|

上涨个数 |

141 |

|

下跌个数 |

106 |

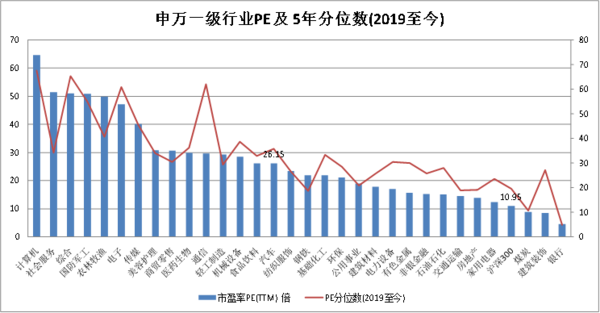

4. 估值:截止2023年12月01日,沪深300市盈率为10.95X,汽车行业的估值为26.15X。

当前,PE-TTM为26.15倍,分位数(2019年至今)为35.21%;PB-TTM为2.20,分位数为57.21%;市销率为1.03,分位数为43.42%。以上数据显示,汽车行业整体估值位于2019年以来的中枢区间。

5.本周重要行业信息:

- 江淮汽车加入华为体系,12月2日,江淮汽车发布公告,宣布了与华为终端有限公司签署《智能新能源汽车合作协议》。从协议内容来看,江淮汽车负责产品开发和生产制造,华为终端负责销售,双方共建服务体系。

- 特斯拉Cybertruck开启交付,12 月1 日,特斯拉Cybertruck 全球首批交付活动在得州工厂进行,10 辆Cybertruck 由马斯克亲自交付给车主。Cybertruck 目前有3 款版本,最便宜的后驱版起售价为60990 美元。全轮驱动和野兽版2024 年交付,后轮驱动版2025 年交付。

风险提示:基金有风险,投资需谨慎。基金的风险等级、权益类资产的投资比例及投资基金可能面临的风险事项请投资者仔细阅读基金法律文件以及基金管理人及销售机构官网产品页面的介绍。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。中国证监会对基金募集的注册,并不表明其对基金的价值和收益作出实质性判断和保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解基金的具体情况。市场有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6