> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20231124)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(20231124)机构:江信基金 宏观分析:谢爱红 行业分析:王伟/俞海洋

一、 宏观经济研究:

政策持续加码,高频经济数据止跌反弹,地产销售仍延续弱势。上周深圳市下调二套房首付比例并放松普通住宅标准,地产支持政策继续加大力度,但地产销售数据的好转程度需时间验证。地产销售高频延续弱势,30城商品房周度成交面积同比增速较10月明显下降,二手房挂牌价指数继续下行。深圳房市政策力度显著加大,深圳市放松普通住宅标准,市场预期其他一线城市或可能跟进,政策仍需反应时间。

生产方面,开工率、产能利用率、工业品的产量和价格大多数出现反弹。人员出行和物流数据在最近一周也显示反弹,包括国内民航执行架次、铁路货运量、高速公路货车通车量以及港口货物周转量均环比回升。微观数据的持续性,需要进一步跟踪,是否会出现反复,存在不确定性。

LPR保持不变,符合市场预期,月末资金面偏紧,政府债发行加大流动性压力,债券利率上行。汇率方面,美元周期接近尾声,人民币汇率企稳反弹,近期出现大幅度升值。汇率有望形成短期波动中枢,等待经济进一步回暖的信号。

货币政策、金融产业方面,第十四届全国人大常委会第六次会议审议了金融工作报告,重点指出:当前信贷拉动投资的作用在下降,货币政策应更加稳健;金融业增加值占国内生产总值的比重接近8%,金融业向实体经济让利的空间还很大;近期我国M2增幅高,M1增幅低,两者不相匹配,原因之一在于货币资金在银行间空转,面向中小企业的信贷资金渠道不畅。重点关注下周公布的10月工业企业利润和11月制造业PMI数据。

二、 市场策略研究:

上周A股市场震荡走弱,北证50逆市大涨。近期人民币快速升值为A股营造有利环境,北向资金仍净流出31.6亿元。行业偏好上,北上资金净买入规模较高的为医药生物、汽车、交通运输等,分别净买入14.3亿元、13.7亿元、8.0亿元;集中卖出电力设备、非银金融、有色金属等,净卖出规模达-23.2亿元、-13.8亿元、-11.4亿元。

上证指数跌0.44%,深证成指跌1.40%,创业板指跌2.45%。北交所在高质量发展扩容、符合条件的证券纳入中证全指样本等利好刺激下,北证50上周逆势大涨20.96%,成分股集体大幅上涨。沪深两市,行业方面,房地产、农林牧渔、煤炭、生物医药等行业涨幅靠前,计算机、通信、电子等行业走势较弱。

上资金面持续偏紧,债市显著回调,人民币汇率快速大幅升值。

总体看,11月份经济继续延续10月以来恢复态势,各项经济指标持续改善,人民币汇率也迎来大反弹。政策层面也持续加码,特别是房地产金融放松政策,近期多部门召开金融机构座谈会特别强调要尽量满足房地产企业的合理融资需求。随着稳经济政策持续加码,宏观经济复苏节奏尽管会有反复,但势头依然向上。

从行业选择看,重视科技(华为链、半导体、AI+、人形机器人等),创新药、医药流通和传统药企。

周末热点舆情:流感、支原体肺炎、北交所等。

三、 行业研究:

计算机行业

国家数据局积极推进数据要素市场化配置改革,数据基础设施建设环节重要性凸显。在11月3日的第二届全球数字贸易博览会的数据要素治理与市场化论坛中刘烈宏表示,国家数据局正在围绕数据要素市场化配置改革正在推进数据基础制度体系建设、促进数据流通交易和开发利用、推动数据基础设施建设、推进数据领域核心技术攻关、强化数据安全治理等系列重点工作。此外,刘烈宏首次对数据基础设施的概念、内涵、能力进行了详细解读,强调数据汇聚、处理、流通、应用、运营和安全保障等方面的重要性。数据基础设施的建设将为解决数据要素产权确权、收益分配、交易流通、安全治理等核心问题发挥作用,同时对扩大数据产业规模、繁荣数据产业生态、促进数字经济高质量发展具有重要意义。

“数据要素X”行动即将启动,重点行业数据要素落地有望加速。国家数据局局长刘烈宏表示,数商在数据要素市场化配置中发挥重要作用,国家数据局将推动数商发展并实施“数据要素×”行动,以发挥数据要素的乘数效应。数商包括服务型、应用型和技术型,分别促进数据流通、开发利用和开发数据资源,是数据产业的重要组成部分。下一步,国家数据局将与相关部门合作,在若干重点领域加强场景需求牵引,推动数据要素与其他要素结合,催生新产业、新业态、新模式、新应用、新治理。希望数商积极参与“数据要素×”行动,让数据供得出、流得动、用得好,促进我国数据基础资源优势转化为经济发展新优势。

汽车行业:

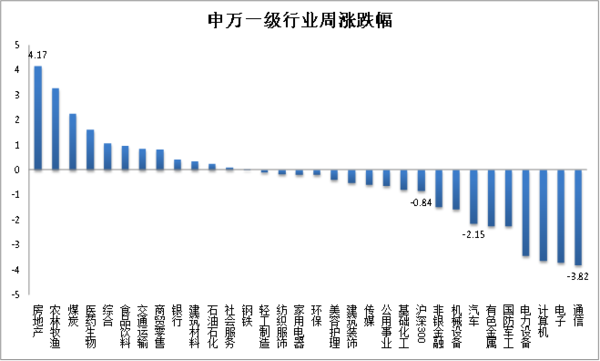

1. 上周行情概览:沪深300指数下跌0.84%。汽车行业指数下跌2.15%,涨幅小于沪深300指数,在申万31个一级行业中,位列第25位。房地产指数上涨4.17%,涨幅最大,通信指数下跌3.82%,跌幅最大。

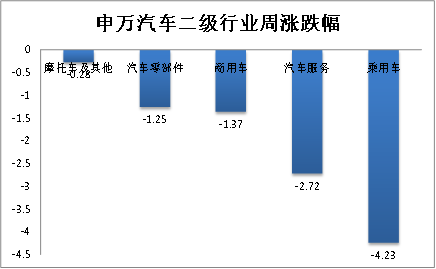

2. 汽车行业二级子板块:摩托车及其他板块下跌0.28%,跌幅最小;乘用车板块下跌4.23%,跌幅最大。

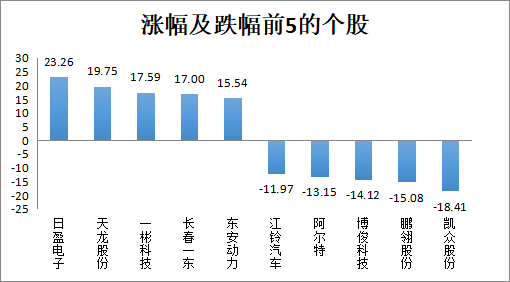

3. 个股涨跌:汽车板块内共有251只个股,上周个股跌多涨少,其中52只个股上涨,196只个股下跌。涨跌幅均值为-1.52%,中值为-1.90%。涨幅最大的个股是:日盈电子(23.26%);跌幅最大的个股是:凯众股份(-18.41%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

23.26% |

|

最小值 |

-18.41% |

|

平均值 |

-1.52% |

|

中值 |

-1.90% |

|

上涨个数 |

52 |

|

下跌个数 |

196 |

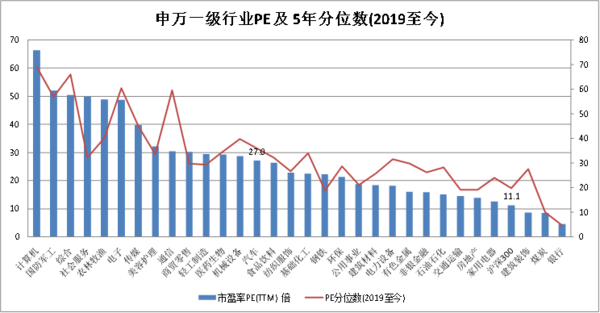

4. 估值:截止2023年11月24日,沪深300市盈率为11.07X,汽车行业的估值为26.44X。

当前,PE-TTM为26.44倍,分位数(2019年至今)为36.36%;PB-TTM为2.23,分位数为61.78%;市销率为1.05,分位数为46.63%。以上数据显示,汽车行业整体估值位于2019年以来的中枢区间。

风险提示:基金有风险,投资需谨慎。基金的风险等级、权益类资产的投资比例及投资基金可能面临的风险事项请投资者仔细阅读基金法律文件以及基金管理人及销售机构官网产品页面的介绍。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。中国证监会对基金募集的注册,并不表明其对基金的价值和收益作出实质性判断和保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解基金的具体情况。市场有风险,投资需谨慎。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6