> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023010027)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023010027)宏观经济研究:

1-9月份,全国规模以上工业企业实现利润总额5.41万亿元,同比下降9.0%,降幅比1—8月份收窄2.7个百分点。

分行业看,采矿业实现利润总额0.99万亿元,同比下降19.9%;制造业实现利润总额3.89万亿元,下降10.1%;电力、热力、燃气及水生产和供应业实现利润总额0.53万亿元,增长38.7%。

1-9月份,利润增速较快的行业分别是:电力、热力生产和供应业利润总额同比增长50.0%,电气机械和器材制造业增长24.9%,通用设备制造业增长11.0%。专用设备制造业增长2.4%,汽车制造业增长0.1%,略有增长。利润增速下降的行业分别是:黑色金属冶炼和压延下降1.8%,石油和天然气开采下降9.4%,纺织业下降10.2%,农副食品加工下降15.1%,有色金属冶炼和压延下降15.1%,计算机、通信和其他电子设备制造下降18.6%,煤炭开采和洗选下降26.5%,非金属矿物制品下降26.7%,石油、煤炭及其他燃料加工业下降40.4%,化学原料和化学制品制造下降46.5%。由此可见,公用事业(热力、燃气)、电气机械、通用设备和专用设备景气度较高。

从季度数据看,一、二季度,规模以上工业企业利润同比分别下降21.4%、12.7%,三季度利润增长7.7%,工业企业利润在连续五个季度同比下降后首次由降转增,呈加快回升态势,印证了经济环比复苏,与GDP数据相吻合。按月份看,9月份规模以上工业企业利润同比增长11.9%,连续两个月实现两位数增长。

消费品行业利润明显好转。前三季度,消费品制造业利润降幅较上半年收窄7.9个百分点,其中三季度消费品制造业利润由二季度同比下降转为增长11.8%。分行业看,前三季度酒饮料茶行业利润由上半年同比下降转为增长5.6%;化纤行业利润降幅较上半年收窄44.7个百分点;造纸、农副食品加工、纺织行业利润降幅分别收窄13.6—19.3个百分点。

总体看,前三季度,在41个工业大类行业中,有25个行业利润增速较上半年加快,或降幅收窄、由降转增,占61.0%。可见,工业企业利润逐季改善,经济复苏得到印证。

市场策略研究:

重点:四季度市场方向、华为产业链

一般来说,四季度的投资机会在于风险特征中等偏高,比如:有产品有订单,但业绩预期差相对较大的公司。由于四季度是考核季,也是为第二年投资布局的时段,博弈氛围相对较浓,微观交易结构相对比较好,筹码相对分散,机构和外资持仓较低的公司比较容易受到市场追捧。此外,景气预期相对分歧较大的行业和公司,如果出现了一些新的投资的逻辑,这一类值得关注。转变经济增长方式,科技创新领衔经济增长新动能,是主线中的长逻辑。四季度继续重视科技成长股,重心就在于高端装备、新材料,兼具国产替代技术和产品创新,同时还有供应链景气的华为产业链,值得重点关注。尤其是华为产业链,作为国内科技创新的天花板和领军人,值得重视。

梳理华为产业链,两个投资方向值得重视。消费电子方面,从行业基本面运行的周期来讲,消费电子的下行周期已经进行了接近三年的时间了,今年的三、四季度行业底部特征明显。华为的高端手机今年回归了,P系列和Mate系列出货数量非常可观。华为的高端手机今年已有 2 亿多部出货量,随着华为高端手机的增长,边际变化将会更加明显。

汽车方面,华为的智能座舱和智能驾驶在汽车行业中被高度认可,华为在智能驾驶和智能座舱方向上的优化以及新推出的车型市场关注度很高。在新能源汽车行业洗牌阶段,华为这样具有竞争力的公司在造车平台上的发展值得关注。毕竟新能源车,没有了发动机的瓶颈,科技能力成为了最核心的竞争力,作为科技创新的领军者,华为的优势毋庸置疑。华为将成为新能源车领域的一个重要玩家。华为明年在奇瑞和江淮两个平台上新推出新车,值得关注。

此外,医药板块值得重视。经历2年调整,机构加仓医药的意愿较强, 23Q3主动偏股公募基金配比环比继续提升。

行业研究:

计算机行业:

10月24日,据财联社报道,在今日举行的第六届声博会暨2023科大讯飞全球1024开发者节上,科大讯飞正式发布讯飞星火认知大模型V3.0。该通用模型全面对标ChatGPT,并实现中文超越,英文相当,在文本生成、语言理解、知识问答、数学能力、逻辑推理、多模态能力和代码能力等七个方面能力持续提升。

10月26日,据科创板日报报道,SuperCLUE近日发布中文大模型10月榜单。其中,vivo自研大模型以70.74的总分位列总排行榜第四,在国内大模型中排行第一。排在其后的分别是Moonshot、文心一言4.0和SenseChat 3.0。SuperCLUE指出,国内第一梯队大模型格局已基本形成,vivo自研大模型等头部中文大模型已经与GPT3.5极为接近。

数据要素:

国家数据局挂牌,顶层设计加快完善。从发展脉络看,今年3月国务院机构改革方案首次明确组建国家数据局,7月28日,国家数据局局长刘烈宏官宣,10月11日,国家数据局副局长沈竹林官宣,10月13日,国家数据局发布多个职位启动公招,10月25日,国家数据局正式揭牌。从定位看,国家数据局主要负责顶层设计,协调推进数据基础制度建设,统筹数据资源整合共享和开发利用,统筹推进数字中国、数字经济、数字社会规划和建设等,由国家发改委管理。数据局初期组织架构按照综合、数据要素、数字经济、基础设施和公共数据等工作划分为五个组。挂牌后,数据局有望针对公共数据运营、数据确权登记、数据交易等基础性领域的出台相关政策,助力产业规范化发展。

汽车行业:

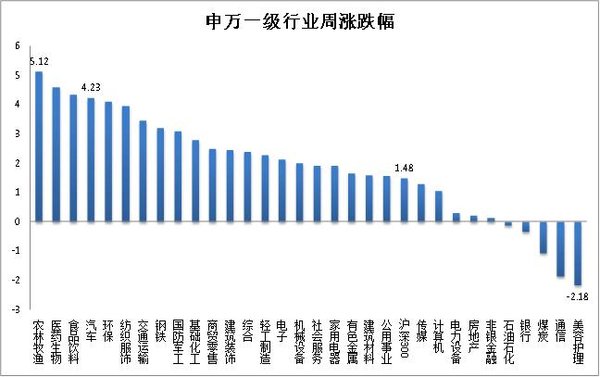

1. 上周行情概览:沪深300指数上涨1.48%。汽车行业指数上涨4.23%,涨幅小于沪深300指数,在申万31个一级行业中,位列第4位农林牧渔指数上涨5.12%,跌幅最小,美容护理指数下跌7.35%,跌幅最大。

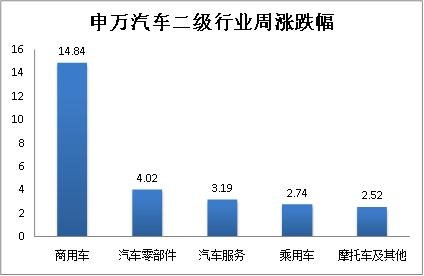

- 汽车行业二级子板块:乘用车上涨14.84%,涨幅最大;摩托车及其他下跌2.52%,涨幅最小。

3. 个股涨跌:汽车板块内共有251只个股,上周个股涨多跌少,其中215只个股上涨,36只个股下跌。涨幅幅均值为5.72%,中值为5.00%。涨幅最大的个股是:鹏翎股份(53.64%);跌幅最大的个股是:晋拓股份(-17.53%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

53.64% |

|

最小值 |

-17.53% |

|

平均值 |

5.72% |

|

中值 |

5.00% |

|

上涨个数 |

215 |

|

下跌个数 |

36 |

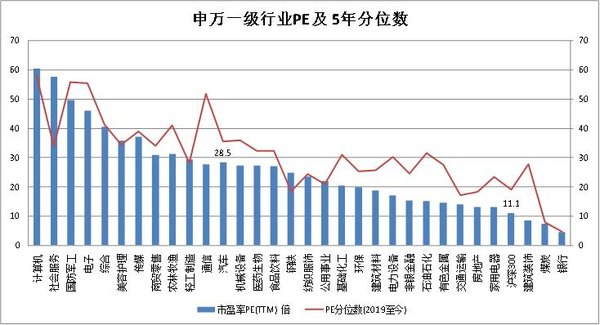

估值:截止2023年10月27日,沪深300市盈率为11.1X,汽车行业的估值为28.5X。

在我国汽车工业的营收规模及利润规模不断扩大的同时,汽车行业估值(PE-TTM)中枢也逐步上行,近20年的PE中枢值为20.38X,近10年中枢值为22.59X,近5年中枢值为28.17X,近3年中枢值为30.68X,这一特征也符合当下汽车行业转型升级大趋势,即:新能源汽车渗透率快速上行,智能驾驶等高科技配置渗透率迅速提升。

考虑到行业发展背景(内部产品结构变更)和行业属性(制造业属性+科技属性),2019年至今的估值数据更具统一性。

当前,PE-TTM为28.47倍,分位数(2019年至今)为48.50%;PB-TTM为2.24,分位数为63.27%;市销率为1.08,分位数为53.60%。以上数据显示,汽车行业整体估值位于2019年以来的中枢区间。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6