> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023011003)

> 江信基金管理有限公司 > 资讯中心 > 研究报告 > 权益部投研周报(2023011003)宏观经济研究:

10月份,制造业采购经理指数(PMI)为49.5%,预期50.1%,前值50.2%,制造业景气水平再度回落至收缩区间。

从数据看,10月份PMI反复也很正常,毕竟9月份50.2%也只是制造业勉强重返荣枯分水岭之上。从中观景气度看,15个细分行业中,景气位于扩张区间的行业为8个,9月份是12个。7个细分制造业景气下行,分别是石油炼焦、化工、有色、黑色、农副食品、纺服、通用设备。在处于景气扩张区间的行业中,先进制造业中专用设备、汽车、医药、计算机通信电子、电气机械景气环比分别上行8.0、6.1、1.7、1.2和0.8个点;其次是金属、非金属,景气环比分别上行10.4和2.3个点,化纤橡塑景气也小幅上行。

从景气度排序看,汽车、医药、TMT排名前三。从景气上行趋势看,医药、黑色、化纤橡塑景气分别实现连续6个月、5个月和3个月运行在季节性均值上方;计算机、通用设备则连续2个月运行在季节性均值上方;汽车、专用设备景气值在10月份回升至季节性均值水平以上。

7个细分制造业景气下行,其中以石油炼焦、化工、有色、黑色等四大原材料行业为主;农副食品和纺服,景气环比分别下行5.6和2.3个点,或与双节提前备货的短期透支有关;此外,通用设备景气高位回落1.7个点。10月原材料行业出厂价格显著下跌,黑色、石油炼焦、化工、有色出厂价格环比分别下降67.8、14.8、9.0和6.2个点。这样看,10月PMI下行,主要是因为上游价格下降引发原材料行业景气下滑。

先进制造和消费行业实际上景气向好,新兴产业细分来看,新能源和新能源汽车景气度领先;高端装备、新能源汽车环比改善最显著。

10月建筑业PMI环比回落2.6个点至53.5。细分行业看,土木工程建筑景气继续领先,在55以上;建安次之,景气度略低于55;房建景气最低,略高于50的荣枯线。10月房地产业PMI环比回升3.3个点,连续2个月环比改善,自今年5月以来景气再度回升到45以上。显示销售和竣工有改善,新开工施工偏弱,稳定地产需求仍需政策的进一步加码。这与固定资产投资分项中地产行业投资增速变化基本一致。 土木工程建筑业PMI在10月份环比小幅下降1.5个点,但景气值仍高于房建和建安,且新订单项环比上行2.6个点至荣枯线上方,表明在四季度5000亿特别国债资金的支撑下,基建仍有望维持较高增速。

服务业方面,出行链(住宿、航空、餐饮)和生态环保景气显著改善,环比上行幅度超过10个点;批发、租赁及商务服务景气度偏低。

市场策略研究:

三季报披露完毕,从盈利的角度看,基本企稳回升,扣非净利润增速单季度转正,结束了连续8个季度的下行。23Q3 A股扣非净利润累计增速为-6.4%,较23Q2增加4.4个百分点,23Q3单季度扣非净利润增速为3.0%,实现转负为正,利润增速的回升主要是价格上行的推动,量方面23Q3营收单季度增长3.2%,增速较23Q2下降0.9个百分点,增速下降已趋缓。从整体成长性环比看,23Q3 A股营收环比增速明显低于历史季节性表现,利润环比增速略强于历史季节性表现。其中A股营业收入23Q3环比增速为-1.2%,弱于季节性1.4个百分点,扣非净利润环比增速为-3.1%,强于季节性1.3个百分点。

从板块来看,23Q3科创板收入、利润均持续回升,创业板仍在走弱。指数角度,沪深300、中证500和创业板指营收和利润累计同比增速均继续下滑,国证2000指数、科创50指数营收利润累计同比增速均继续回升。

盈利能力方面,A股毛利率和ROE企稳回升。23Q3 A股毛利率(TTM)从23Q2的17.0%小幅回升0.1%至17.10%。ROE在连续下滑8个季度企稳回升,从23Q2的7.2%上行0.2个百分点至7.4%。三季报A股ROE的回升主要由销售净利率和资产周转率回升拉动,而权益乘数略有下滑。

从上述的宏观和策略部分的中观和微观分析可见,经济企稳甚至回升的可能性很大,已经出现了积极的信号和迹象。此外,美联储加息接近尾声,汇率压力降低,外资流出压力降低,人民币及人民币资产见底信号明显。

从资产价格比较的而角度看,综合银行理财、存款、债券收益率处于历史上的最低点。 一方面反映出市场对经济基本面的悲观预期,市场的风险偏好也非常低,对于风险和波动性的容忍也很低。 目前,沪深300总体的分红收益率已经高于10年期国债的收益率,长期看具备很高的性价比。所以,对于A股市场而言,这个时点没有必要太过悲观,应该乐观起来。所以从配置的角度看,股票是目前最具吸引力的投资选择。配置上,医药、消费、科技 、部分周期板块值得重视。

行业研究:

人工智能:

1.昆仑万维开源百亿级大语言模型天工

10月30日,据TechWeb报道,昆仑万维官微宣布开源百亿级大语言模型「天工」Skywork-13B系列,并配套开源了600GB、150B Tokens的超大高质量开源中文数据集。昆仑万维「天工」Skywork-13B系列目前包括130亿参数的两大模型:

Skywork-13B-Base模型、Skywork-13B-Math模型,它们在CEVAL,GSM8K等多个权威评测与基准测试上都展现了同等规模模型的最佳效果,其中文能力尤为出色,在中文科技、金融、政务等领域表现均高于其他开源模型。

2.通义千问2.0千亿参数大模型发布

10月31日,据科创板日报报道,阿里云千亿参数规模大模型通义千问2.0今日发布,参数量全面提升至干亿级别。同时通义千问APP开放体验。阿里云还展示了通义星尘、通义灵码、通义晓蜜、通义点金、通义智文、通义法睿、通义仁心等应用模型。

3.vivo发布“蓝心”AI大模型 最高参数规模1750亿

11月1日,据科创板日报报道,vivo今日发布自研AI“蓝心”大模型,并发布大模型矩阵,包括1750亿、1300亿、700亿、70亿、10亿五款不同参数规模的大模型,并宣布130亿蓝心大模型实现端侧跑通,并开源7B大模型。

汽车行业:

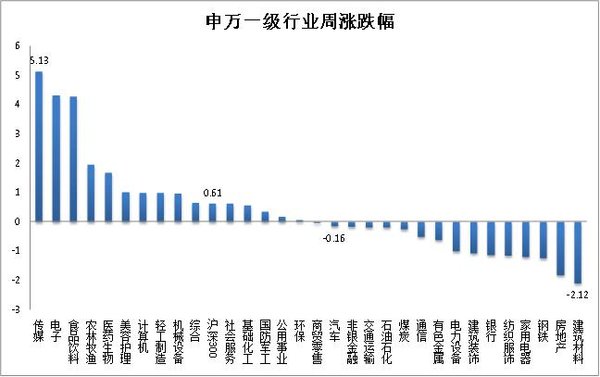

1. 上周行情概览:沪深300指数上涨0.61%。汽车行业指数下跌0.1618,涨幅小于沪深300指数,在申万31个一级行业中,位列第4位。传媒指数上涨5.13%,涨幅最大,建筑材料指数下跌2.12%,跌幅最大。

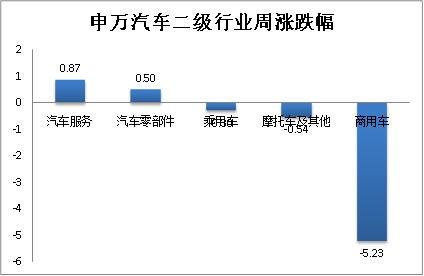

2.汽车行业二级子板块:商用车下跌5.32%,跌幅最大;汽车服务上涨0.87%,涨幅最大。

3. 个股涨跌:汽车板块内共有251只个股,上周个股涨多跌少,其中134只个股上涨,112只个股下跌。涨幅幅均值为0.43%,中值为0.22%。涨幅最大的个股是:天龙股份(61.14%);跌幅最大的个股是:常青股份(-23.66%)。

|

板块个股概况 |

幅度 |

|

总个股数 |

251 |

|

最大值 |

61.14% |

|

最小值 |

-23.66% |

|

平均值 |

0.43% |

|

中值 |

0.22% |

|

上涨个数 |

134 |

|

下跌个数 |

112 |

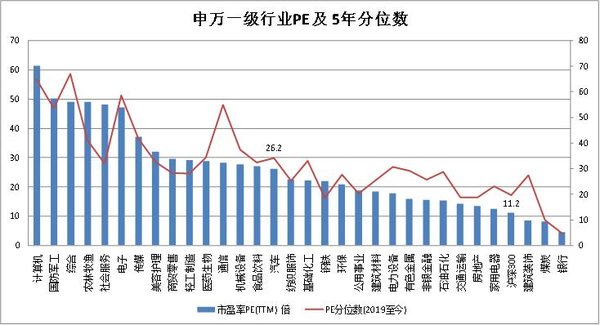

4.估值:截止2023年11月3日,沪深300市盈率为11.2X,汽车行业的估值为26.2X。

当前,PE-TTM为26.24倍,分位数(2019年至今)为35.98%;PB-TTM为2.24,分位数为59.59%;市销率为1.05,分位数为47.23%。以上数据显示,汽车行业整体估值位于2019年以来的中枢区间。

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6