> 江信基金管理有限公司 > 资讯中心 > 江信动态 > 2018年债券市场展望与投资策略

> 江信基金管理有限公司 > 资讯中心 > 江信动态 > 2018年债券市场展望与投资策略2018年经济增长不具备大幅下行条件。投资名义增速平稳,实际增速有所提高;消费增速稳中趋缓、降幅不大;出口形势良好,特朗普的“贸易战”不会大规模爆发,净出口对增长依然有拉动作用;CPI中枢明显上移,但进一步上涨空间不大;PPI前高后低,下半年涨幅温和。汇率压力不大,但需警惕下半年美元升值与美联储多次加息累积效应的影响。经济基本面对货币政策及债券市场影响基本中性,但在当前时点需要为超预期事件预留空间。今年是监管政策落地实施大年,银行面临压缩同业负债、表外转表内、资产充足率甚至缩表压力,银行体系自身较为脆弱,央行货币投放预计较去年稍显温和,流动性更加合理稳定,一定程度对冲监管政策对银行体系冲击,防止政策叠加效应。债券市场策略方面,建议主配2-3年期信用债或政金债,可适度加杠杆,货币市场利率平稳将给短债带来明显的骑乘收益。

一、宏观经济

1.2017年简单回顾

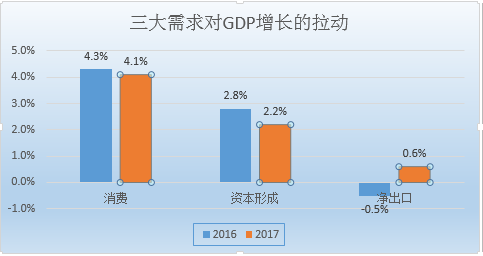

2017年,经济增长的“韧性”主要来自外需回暖,净出口对增长拉动由2016年的-0.5个百分点上升至0.6个百分点。消费和资本形成合计拉动增长6.3%,比2016年的7.1%明显下降。内需动力不足,是经济增长可持续性的大问题,不应被GDP增速提高掩盖。国外经济持续复苏向好,但中国经济在经历2016年下半年以来的反弹之后再需重现疲态,背后的深层次原因是经历危机洗礼的发达经济体基本实现了市场化出清,而中国经济始终未能摆脱结构性问题的困扰。

注:若本文图表不加单独标注,则数据均来源于wind。

2.消费

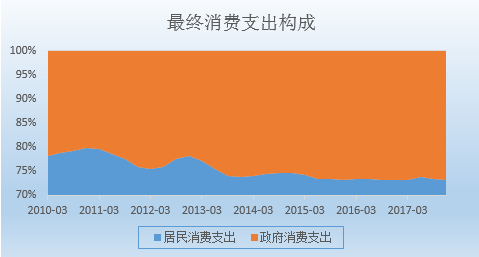

虽然官方及主流分析一直在强调消费升级和消费对增长的主要支撑作用,但过去几年居民消费增速持续弱于政府消费,2010年以来,居民消费在最终消费的占比由79%下降至73%,靠政府消费支撑全社会消费增长不可持续。居民消费趋弱主要源于三大因素:房价与房贷压力——去年一半的新增贷款借给居民;最近两年收入分配两极分化再现扩大趋势——2017年居民平均可支配收入增速为9%,但中位数增速仅7.3%,收入增长被平均;长期看,老龄化趋势抑制消费长期增速。

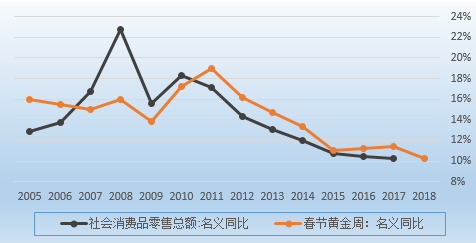

2018年消费增速仍有小幅下降压力。今年财政收入增速预计小幅下降将抑制政府消费增速;今年春节假期消费同比增速较去年下降1.2个百分点,进一步反应出居民消费增长率的下降趋势。

3.投资

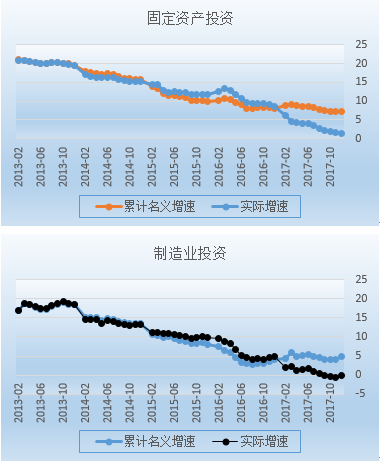

2017年投资名义增速稳定,但剔除价格后实际增速大幅下降,这导致固定资本形成对增长拉动作用明显下降。

2018年,制造业与基建投资预计会维持去年名义增速;房地产投资将出现区域以及结构性分化,总量名义增速将较今年有所放缓。由于今年投资品价格涨幅收窄,因此投资的实际增速较去年有所提高,投资对增长拉动作用可能略高于去年。在需求不旺的情况下,难言“朱格拉周期”开启。

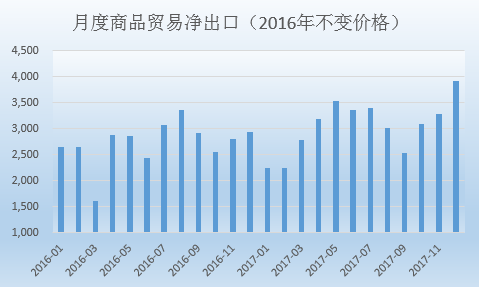

4.贸易

2017年,三大需求中最大改善项是净出口,拉动增长0.6个百分点,基本由商品贸易顺差贡献。2018年,特朗普的“贸易战”不会大规模爆发,出口展望依然向好,因进口商品涨价幅度收窄,剔除价格影响的净出口仍对增长有拉动作用,预计拉动增长0.2-0.3个百分点。

综合来看,2018年,全年经济增长预计在6.5%左右。

5.通胀

2018年PPI预计为3-5%,先升后降,年底降至3%左右;若PPI如此走势,则不会有明显的库存上行周期。特朗普的基建计划受制于党派争执与债务上限,最终批准规模会大幅低于特朗普计划,国会最终批准时间以及投资周期都较长,预计不会在今年对全球大宗商品价格产生明显的影响。

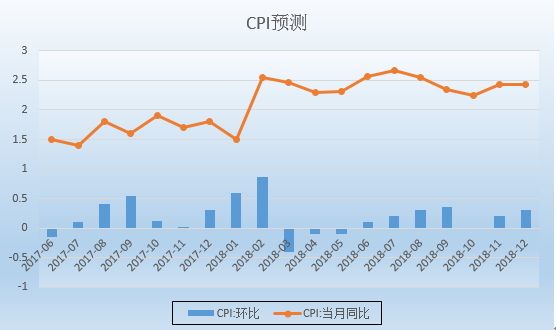

今年春节期间食品价格上涨幅度未超预期;虽然油价已站上60美元区间,但对CPI影响基本与去年相近;医疗保健价格涨幅将明显回落;房租以及其他服务的价格维持过去上涨趋势。预计CPI中枢为2.2-2.5%,高点2.7-2.8%,存在逼近3%而引起预期分化的可能。

通胀对货币政策和债券市场的影响存在超预期可能,虽然目前看概率不大,但仍应在投资决策中预留一定空间。

数据来源:江信基金

二、2018年货币政策:中性已不是过去的中性

2016年8月以来央行的货币操作呈现两阶段特征:

- 渐进收紧阶段:2016.8-2017.9,货币投放紧平衡,货币市场利率逐步抬高;

- 相对温和阶段:2017年10月以来,货币市场利率高位回落,隔夜利率下降更为明显,7天利率基本呈现中枢稳定状态。

本文认为央行货币投放已经进入实质上的稳健阶段。当前所谓的稳健中性就是稳健,主要原因有5点:

- 稳健中性的说法一经提出,便骑虎难下,明确去掉中性会导致预期和舆论反弹,不利于防控金融风险。

- 去年10月之后债券市场持续下跌,已将无风险利率、信用债收益率推至高位,央行需要观察贷款利率走向与实体经济承受力。

- 监管政策落地实施,银行面临压缩同业负债、表外转表内、资本充足率甚至缩表压力,温和货币投放有利于平稳过渡,防止政策叠加效应。

- 汇率羁绊:今年人民银行仍会追随美联储小幅提高政策利率,但不一定每次都跟,幅度与汇率压力相关;下半年美元可能重回升值,叠加美联储加息的累积效应,汇率仍是央行重要关注项。

- 通胀存在不确定性,央行需要观察,“只做不说”可以保证货币政策调整的灵活性。

展望2018年货币政策,逆回购、MLF等政策利率小幅上行。货币市场利率方面,其主要受货币投放量影响,目前政策利率与市场利率存在较大空间,小幅上调政策利率对市场利率影响轻微;货币市场利率即将进入震荡中枢,不会持续、大幅度下行,但也不会继续收紧。存贷款基准利率目前看不到上调必要。银行贷款方面,贷款利率仍有上行压力;中小企业融资难问题将有所上升。

三、债券投资策略

建议主配2-3年期信用债或政金债,可适度加杠杆,货币市场利率平稳将给短债带来明显的骑乘收益。

2018年股市或有新的结构性机会,灵活关注可转债投资机会。

(江信基金 固收部 辛超 2018.03.02)

本网站所载公开信息的获得尽可能可靠、准确及完整,但不对其精确性及完整性作出保证。本网站所载研究报告及投资观点并不构成对取阅者实质性的投资建议或江信基金管理有限公司最终

的投资结果。投资有风险,请谨慎选择。投资江信基金管理有限公司所管理的基金前,应仔细阅读相关的《基金合同》及最新《招募说明书》。

公司地址:北京市海淀区华熙LIVE中心11号楼B座3层 邮编:100039 客服热线:4006220583 客服传真:57380988

© 2014 江信基金管理有限公司 版权所有 京ICP备13010761号-1  京公网安备11010802047456号

京公网安备11010802047456号

人工服务时间:工作日8:30-17:00 本网站支持IPV6